このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

京都銀行の定期預金&インターネットバンキングを評価してみよう

最新の京都銀行の定期預金金利、これではお金は増えない

京都銀行の、何も考えずに預け入れた時の金利です。5年、3年でも雀の涙ほどの金利、実質的にはタダでお金を預けているようなものかもしれません。物価の上昇を考えると、これでは実質的には現金の価値が目減りして、損していると言えるでしょう。

このページでは、京都銀行の定期預金関連のコンテンツを掲載しています。以下、ご興味のある部分をクリックして頂いて、詳細をご確認ください。

⇒ネットダイレクト支店の定期預金金利・・・これも使えないな(´・ω・`)

⇒年金定期であれば、悪くない金利

⇒京銀退職金特別定期預金ファーストステップとファーストステップⅡの隠れた条件

⇒全然いきいきしていない、「資産運用いきいきパック」など問題外

⇒相続定期預金専用金利プランの瞬間風速な高金利に、騙されてはいけない!

⇒その他の京都府の銀行や、高金利の定期預金をチェックしてみる

⇒京都銀行の公式HP

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 300万円未満 | 0.025% | 0.025% | 0.15% | 0.2% |

| 300万円以上 | 0.025% | 0.025% | 0.15% | 0.2% |

このページでは、京都銀行の定期預金関連のコンテンツを掲載しています。以下、ご興味のある部分をクリックして頂いて、詳細をご確認ください。

⇒ネットダイレクト支店の定期預金金利・・・これも使えないな(´・ω・`)

⇒年金定期であれば、悪くない金利

⇒京銀退職金特別定期預金ファーストステップとファーストステップⅡの隠れた条件

⇒全然いきいきしていない、「資産運用いきいきパック」など問題外

⇒相続定期預金専用金利プランの瞬間風速な高金利に、騙されてはいけない!

⇒その他の京都府の銀行や、高金利の定期預金をチェックしてみる

⇒京都銀行の公式HP

ネットダイレクト支店の定期預金金利・・・これも使えないな(´・ω・`)

京都銀行のネットダイレクト支店の金利は、以前は上乗せ金利が適用されていたのですが、2024年7月時点の最新の状況では、店頭金利と同じ水準となっています。ウェブサイトのバナーを見ると、「ネット専業支店にはおトクがいっぱい」などと書いてありますが、嘘ですね。

金利水準の低さには、残念な気持ちになります。最低預入金額が50万円からになりますので、ある程度のまとまった資金が必要です。3年物や5年物定期預金だと、複利型定期預金が選べるのがわずかに良い点です。

全国には京都銀行のネットダイレクト支店より、遥かに金利の高い銀行が存在します。例えば、1年物の定期預金であれば、東京スター銀行ならば金利は0.45%です。(東京と名が付きますが、全国どこからでも口座開設が可能です)

ネットダイレクト支店の金利に対して18倍の金利ですので、どちらに利用価値があるのか計算する必要すら無いでしょう。とはいえ、どの程度の利息差になるのか、具体的に計算した結果をご覧ください。

●1年間であなたが受け取る利息(カッコ内は税引き後の利息)

京都銀行のネットダイレクト支店レベルの金利では全くお金は増えないので、こんなところとお付き合いする必要などありません。銀行は金利で選びましょう。金利の低いところなど、無用です。

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 300万円未満 | - | 0.025% | 0.15% | 0.2% |

| 300万円以上 | - | 0.025% | 0.15% | 0.2% |

金利水準の低さには、残念な気持ちになります。最低預入金額が50万円からになりますので、ある程度のまとまった資金が必要です。3年物や5年物定期預金だと、複利型定期預金が選べるのがわずかに良い点です。

全国には京都銀行のネットダイレクト支店より、遥かに金利の高い銀行が存在します。例えば、1年物の定期預金であれば、東京スター銀行ならば金利は0.45%です。(東京と名が付きますが、全国どこからでも口座開設が可能です)

ネットダイレクト支店の金利に対して18倍の金利ですので、どちらに利用価値があるのか計算する必要すら無いでしょう。とはいえ、どの程度の利息差になるのか、具体的に計算した結果をご覧ください。

●1年間であなたが受け取る利息(カッコ内は税引き後の利息)

| 預入金額 | 京都銀行のネットダイレクト支店 | 東京スター銀行 |

|---|---|---|

| 金利→ | 0.025% | 0.45% |

| 100万円 | 250円(199円) | 4500円(3585円) |

| 300万円 | 750円(597円) | 13500円(10757円) |

| 500万円 | 1250円(996円) | 22500円(17929円) |

京都銀行のネットダイレクト支店レベルの金利では全くお金は増えないので、こんなところとお付き合いする必要などありません。銀行は金利で選びましょう。金利の低いところなど、無用です。

年金定期であれば、悪くない金利

年金定期であれば1年物の金利が0.152%になるので、大変に魅力があります。京都銀行で年金を受け取る人であれば、検討の価値があります。自動継続後は店頭金利になりますが、改めて手続きをすれば金利上乗せが利用できそうです。この点に関しては、良心的ですね。

ただし、預入上限はたったの100万円です。それ以上の資金を店頭金利で預けても、全くメリットがありません。従って、あおぞら銀行のような好金利の銀行の口座は、開設しておくべきでしょう。

ただし、預入上限はたったの100万円です。それ以上の資金を店頭金利で預けても、全くメリットがありません。従って、あおぞら銀行のような好金利の銀行の口座は、開設しておくべきでしょう。

京銀退職金特別定期預金ファーストステップとファーストステップⅡの隠れた条件

退職金特別定期預金の「ファーストステップ」と「ファーストステップⅡ」は、条件を全て満たせば、最大で3か月物の定期預金の金利が1.0%になります。退職金を預け入れるだけの最低条件の場合、3か月物の定期預金の金利は0.2%です。

ただ、4か月目からは超絶に低い店頭金利での運用となりますので、すぐさま高金利の銀行に資金を移動されることをお勧めします。

ファーストステップⅡの金利が1%(3か月物)になる条件は、3か月以内に退職金を受け取っており、退職金を受け取る前から、次の項のいずれかを満たすことです。

① 京都銀行で、給与受取していた

② 電気・電話・ガス・水道・NHK・京都カードネオの口座振替実績が1つ以上ある

上記の条件を満たせない人は、ファーストステップの金利は0.2%(3か月物)になります。ファーストステップとファーストステップⅡは併用して利用できないので、いずれかの退職金特別定期預金のプランとなりますね。

預入金額は、1人300万円以上3000万円以内という制約があり、退職金の受取額が上限となります。また一口300万円以上の契約となりますでの、かなりまとまったお金が必要です。

と、そこまでは良いとして、当サイト管理人が非常に気になった条件が、更にありました。それは、この退職金特別定期預金を利用するのは、「満期後の資産運用についての案内や提案を聞く人に限る」との必須条件がある事です。

京都銀行は、あなたを手数料稼ぎの金融商品へ誘導する気が満々です。店舗に赴いて、銀行マンの営業トークを聞いているうちに、ボッタクリ商品を売りつけられる可能性が大変に高いです。

ほとんどの人は、資産運用の事など完全に素人です。退職金のような大きなお金を受け取って、気が大きくなっているところに、百戦錬磨の銀行員が、あなたを口車に乗せる訳ですね。

大概の人は後々、後悔します。そうならないためにも、最初からこのような「嫌な条件」が付いている定期預金など、利用しないほうが無難だと思います。

ただ、4か月目からは超絶に低い店頭金利での運用となりますので、すぐさま高金利の銀行に資金を移動されることをお勧めします。

ファーストステップⅡの金利が1%(3か月物)になる条件は、3か月以内に退職金を受け取っており、退職金を受け取る前から、次の項のいずれかを満たすことです。

① 京都銀行で、給与受取していた

② 電気・電話・ガス・水道・NHK・京都カードネオの口座振替実績が1つ以上ある

上記の条件を満たせない人は、ファーストステップの金利は0.2%(3か月物)になります。ファーストステップとファーストステップⅡは併用して利用できないので、いずれかの退職金特別定期預金のプランとなりますね。

預入金額は、1人300万円以上3000万円以内という制約があり、退職金の受取額が上限となります。また一口300万円以上の契約となりますでの、かなりまとまったお金が必要です。

と、そこまでは良いとして、当サイト管理人が非常に気になった条件が、更にありました。それは、この退職金特別定期預金を利用するのは、「満期後の資産運用についての案内や提案を聞く人に限る」との必須条件がある事です。

京都銀行は、あなたを手数料稼ぎの金融商品へ誘導する気が満々です。店舗に赴いて、銀行マンの営業トークを聞いているうちに、ボッタクリ商品を売りつけられる可能性が大変に高いです。

ほとんどの人は、資産運用の事など完全に素人です。退職金のような大きなお金を受け取って、気が大きくなっているところに、百戦錬磨の銀行員が、あなたを口車に乗せる訳ですね。

大概の人は後々、後悔します。そうならないためにも、最初からこのような「嫌な条件」が付いている定期預金など、利用しないほうが無難だと思います。

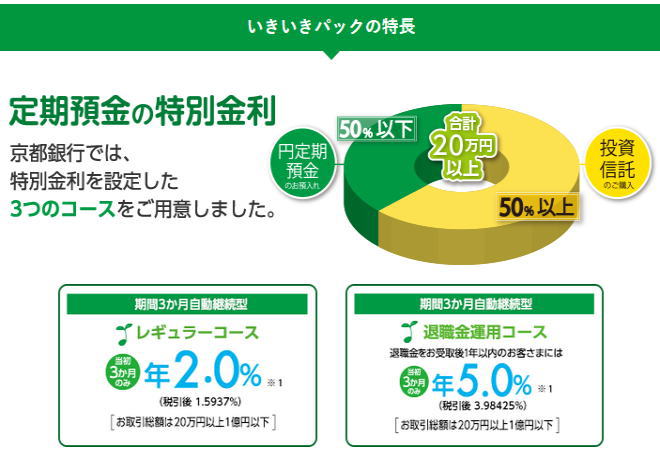

全然いきいきしていない、「資産運用いきいきパック」など問題外

京都銀行では、下記のような資産運用いきいきパックが提供されています。しかしこれがまた、全く「生き生き」できるような代物でなく、将来、絶望に突き落とされる恐れがある金融商品です。

レギュラーコースでは年2%と、一見すると喜べるような金利レベルです。しかし、たった3カ月間の適用で、満期後は本ページ冒頭に記したような、超絶に低い店頭金利に自動切り替えになります。

年5%が適用になる可能性もありますが、退職金の受け取りを京都銀行に指定した場合のみです。銀行に退職金を預け入れた後に、ぼったくり商品を売りつけられることになり、金利のお得さなんて全く意味が無いですね。

だいいち、定期預金をしたいお客に、それとは全く性格の異なる投資信託を売りつけるなど、金融機関としては良心が痛まないのかと、いつも疑問に感じます。

結局この資産運用商品は、京都銀行以外の顧客を捕まえたいだけの代物ではないでしょうか。こんなくだらない金融商品に付きあっていたら、いつまでたってもお金は増えません。当サイトトップページなどから、もっとはるかに有利な銀行に乗り変えるべきでしょう。

レギュラーコースでは年2%と、一見すると喜べるような金利レベルです。しかし、たった3カ月間の適用で、満期後は本ページ冒頭に記したような、超絶に低い店頭金利に自動切り替えになります。

年5%が適用になる可能性もありますが、退職金の受け取りを京都銀行に指定した場合のみです。銀行に退職金を預け入れた後に、ぼったくり商品を売りつけられることになり、金利のお得さなんて全く意味が無いですね。

だいいち、定期預金をしたいお客に、それとは全く性格の異なる投資信託を売りつけるなど、金融機関としては良心が痛まないのかと、いつも疑問に感じます。

結局この資産運用商品は、京都銀行以外の顧客を捕まえたいだけの代物ではないでしょうか。こんなくだらない金融商品に付きあっていたら、いつまでたってもお金は増えません。当サイトトップページなどから、もっとはるかに有利な銀行に乗り変えるべきでしょう。

相続定期預金専用金利プランの瞬間風速な高金利に、騙されてはいけない!

ここ数年、銀行側も頭をひねった金利の見せ方をしてきています。例えば、下記のような相続定期預金専用金利プランを見ると、上乗せ金利が0.3%や0.15%のプラスになるなど、一見すると非常にお得に見えます。

しかし、よく読んでみると、金利が優遇される期間が超絶に短く、その後は猛烈に低い店頭金利に変わってしまいます。はっきり言って、当サイトが推薦する高金利定期預金に比べて、カスのような利息しかもらえません。

我々にメリットのある銀行を、活用していきましょう。 おまけにこの手の商品は、通常よりも多額の現金を預け入れることになります。満期がやってきたら、銀行側は手ぐすね引いて高コストで銀行が儲かる金融商品、具体的には毎月分配型投資信託などに誘ってきますから、十分な注意が必要です。

しかし、よく読んでみると、金利が優遇される期間が超絶に短く、その後は猛烈に低い店頭金利に変わってしまいます。はっきり言って、当サイトが推薦する高金利定期預金に比べて、カスのような利息しかもらえません。

我々にメリットのある銀行を、活用していきましょう。 おまけにこの手の商品は、通常よりも多額の現金を預け入れることになります。満期がやってきたら、銀行側は手ぐすね引いて高コストで銀行が儲かる金融商品、具体的には毎月分配型投資信託などに誘ってきますから、十分な注意が必要です。