このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

SBI新生銀行・・・2026年現在、現金8500円ももらえてしまう特大キャンペーン

店頭金利ではなく、ひたすらキャンペーンを利用しましょう

従来の新生銀行がSBIホールディングスの仲間入りをして誕生したSBI新生銀行、新規の口座開設者にメリットが大のキャンペーンをひたすら展開させています。(超嬉しいです。)

2026年現在、店頭金利も他行より高いレベルではあるのですが、これ以外の定期預金キャンペーンも更に魅力的な事になっています。SBI新生銀行を利用する時は、このような有利な定期預金に狙いを定めて賢く貯金しましょう。

(※店頭金利は、パワーフレックス円定期預金の金利です)

SBI新生銀行の定期預金関連コンテンツは、以下の通りとなります。ご興味のある部分をクリックしてチェックして頂ければと思います。「定期預金は金利が命」です。高金利で預けて下さい。

⇒「スタートアップ円定期預金」で金利がアップのキャンペーンを実施!

⇒「パワーダイレクト円定期預金」で金利が大幅アップ・長期でメリット大!

⇒新規口座開設と無リスクの設定で、なんと現金8500円プレゼント!!(これ、凄すぎます)

⇒超簡単な条件だけで、普通預金金利がずっと0.5%の高金利に

⇒SBIハイパー預金で、普通預金金利が5.0%になる超特大キャンペーン実施中

⇒新型定期預金「仕組み預金」のステップアップ型で高金利獲得!

⇒その他のネット銀行や、好金利の定期預金をチェックしてみる

SBI新生銀行の口座開設はコチラ

SBI新生銀行の口座開設はコチラ

※当サイトでは「ステルスマーケティング規制」に対応しております。当サイトの一部にはアフィリエイト広告を導入しており、その広告は企業からの提供を受けています事をお知らせ申し上げます。(ほとんどのページはグーグルアドセンスの広告を自動で表示しています)

2026年現在、店頭金利も他行より高いレベルではあるのですが、これ以外の定期預金キャンペーンも更に魅力的な事になっています。SBI新生銀行を利用する時は、このような有利な定期預金に狙いを定めて賢く貯金しましょう。

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 金額にかかわらず(※) | 0.28% | 0.3% | 0.35% | 0.4% |

SBI新生銀行の定期預金関連コンテンツは、以下の通りとなります。ご興味のある部分をクリックしてチェックして頂ければと思います。「定期預金は金利が命」です。高金利で預けて下さい。

⇒「スタートアップ円定期預金」で金利がアップのキャンペーンを実施!

⇒「パワーダイレクト円定期預金」で金利が大幅アップ・長期でメリット大!

⇒新規口座開設と無リスクの設定で、なんと現金8500円プレゼント!!(これ、凄すぎます)

⇒超簡単な条件だけで、普通預金金利がずっと0.5%の高金利に

⇒SBIハイパー預金で、普通預金金利が5.0%になる超特大キャンペーン実施中

⇒新型定期預金「仕組み預金」のステップアップ型で高金利獲得!

⇒その他のネット銀行や、好金利の定期預金をチェックしてみる

※当サイトでは「ステルスマーケティング規制」に対応しております。当サイトの一部にはアフィリエイト広告を導入しており、その広告は企業からの提供を受けています事をお知らせ申し上げます。(ほとんどのページはグーグルアドセンスの広告を自動で表示しています)

「スタートアップ円定期預金」で金利がアップのキャンペーンを実施!

例えば、普段から特に何も考えずに惰性で郵便局(ゆうちょ銀行)とかみずほ銀行とか三井住友銀行のような都市銀行を使っている人は、今回、SBI新生銀行が実施しているようなキャンペーンを、即、利用するのが良いでしょう。1%を上回る金利は、ナンバーワンレベルと言えます。

⇒SBI新生銀行の口座開設&スタートアップ円定期預金の預け入れ体験談はコチラ

なお、現在のところ、このキャンペーンに締め切りは提示されていません。インターネット経由で申し込みが可能で、30万円からの預け入れとなります。

以下、1年物に預け入れた場合、都市銀行や地方銀行の定期預金の店頭金利で預けた時と、どのくらいの利息差になるかを計算したものです。現時点では、SBJ銀行が更に高い金利を提示していますので、そちらも比較として掲示します。

●1年間で受け取れる利息の比較(カッコ内は税引後の利息です)

ご覧の通り、都市銀行や地方銀行の店頭金利などとは、比較にならないほどの利息差が付くのが分かると思います。例えば500万円の預け入れの場合、その差は2.3万円、或いは6.8万円となり、非常に大きいです。ボケーっと適当に定期預金に預ける事の愚かさが、分かって頂けると思います。

⇒SBI新生銀行の口座開設&スタートアップ円定期預金の預け入れ体験談はコチラ

| 預入金額 | 3ヵ月 | 1年 |

|---|---|---|

| 30万円以上 | 1.0% | 0.85% |

| 1000万円以上(店頭限定) | 1.1% | 0.95% |

なお、現在のところ、このキャンペーンに締め切りは提示されていません。インターネット経由で申し込みが可能で、30万円からの預け入れとなります。

以下、1年物に預け入れた場合、都市銀行や地方銀行の定期預金の店頭金利で預けた時と、どのくらいの利息差になるかを計算したものです。現時点では、SBJ銀行が更に高い金利を提示していますので、そちらも比較として掲示します。

●1年間で受け取れる利息の比較(カッコ内は税引後の利息です)

| 金額 | 都市銀行や地方銀行 | SBI新生銀行 | SBJ銀行 |

|---|---|---|---|

| 利息→ | 0.4% | 0.85%~0.95% | 1.35% |

| 50万円 | 2000円 (1593円) |

4250円 (3386円) |

6500円 (5378円) |

| 100万円 | 4000円 (3187円) |

8500円 (6773円) |

13500円 (10757円) |

| 300万円 | 12000円 (9562円) |

25500円 (33866円) |

40500円 (32272円) |

| 500万円 | 20000円 (15936円) |

42500円 (33866円) |

67500円 (53787円) |

| 1000万円 | 40000円 (31873円) |

95000円 (75700円) |

(500万円まで) |

ご覧の通り、都市銀行や地方銀行の店頭金利などとは、比較にならないほどの利息差が付くのが分かると思います。例えば500万円の預け入れの場合、その差は2.3万円、或いは6.8万円となり、非常に大きいです。ボケーっと適当に定期預金に預ける事の愚かさが、分かって頂けると思います。

「パワーダイレクト円定期預金」で金利が大幅アップ・長期でメリット大!

パワーダイレクト定期預金は、インターネット専用の定期預金となります。冒頭で示したパワーフレックス円定期預金が「店頭金利」に相当するものであるのに対して、こちらは「ホンモノ」の定期預金となります。預けるなら、こちらです。

預け入れ金額は30万円からと、気軽に預金できます。なおかつ2026年現在、画像で表示された6ヵ月物と1年物だけでなく、3年物や5年物で高金利を提示しており、今が預け入れ時となっています。

以下、5年物に預け入れた場合の利息を計算したものです。ここでも、より高金利のSBJ銀行と比較して掲示します。カッコ内は税引後の利息となります。

●5年間で受け取れる利息の比較

流石に5年間となると、かなりの利息になりますね。両行ともメリットが特大なのですが、やはり、金利が少しでも高いほうが、受け取る利息も、それに応じて、バカに出来ないくらいの差になります。

預け入れ金額は30万円からと、気軽に預金できます。なおかつ2026年現在、画像で表示された6ヵ月物と1年物だけでなく、3年物や5年物で高金利を提示しており、今が預け入れ時となっています。

| 預入金額 | 6ヵ月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 30万円以上 | 0.7% | 0.8% | 1.0% | 1.2% |

以下、5年物に預け入れた場合の利息を計算したものです。ここでも、より高金利のSBJ銀行と比較して掲示します。カッコ内は税引後の利息となります。

●5年間で受け取れる利息の比較

| 金額 | SBI新生銀行 | SBJ銀行 |

|---|---|---|

| 利息→ | 1.2% | 1.45% |

| 50万円 | 30000円(23905円) | 36250円(28885円) |

| 100万円 | 60000円(47810円) | 72500円(57771円) |

| 300万円 | 180000円(143433円) | 217500円(173314円) |

| 500万円 | 300000円(239054円) | 362500円(288858円) |

| 1000万円 | 600000円(478109円) | 725000円(577716円) |

流石に5年間となると、かなりの利息になりますね。両行ともメリットが特大なのですが、やはり、金利が少しでも高いほうが、受け取る利息も、それに応じて、バカに出来ないくらいの差になります。

新規口座開設と無リスクの設定で、なんと現金8500円プレゼント!!

まず、口座開設だけで1500円プレゼント

今回、当サイト管理人が仰天したのは、SBI新生銀行の「現ナマ」プレゼントです。当サイトで様々な銀行の定期預金をご紹介し始めてからもう10年くらい経つと思うのですが、こんな太っ腹なキャンペーンはなかなかございません。

以下の画像の通り、新規に口座開設した人にはもれなく現金1500円が貰えます。

給与振込口座に設定で、更に7000円プレゼント

口座開設が終わったら、、SBI新生銀行で各種の引き落としなどの口座振替と、給与振込口座に設定しましょう。これでまた、無リスクで現金7000円が貰えます。こんな簡単な事で、しかもこれは元手も何も必要なしで現金7000円が追加されるのですから、やらない手はないと思います。

上記、どなたでも一切無リスクで、濡れ手に粟みたいな感覚で、SBI新生銀行の口座開設で、貰える現金の合計は8500円と、信じられない大盤振る舞いです。こういう太っ腹すぎるキャンペーンは、いつか必ず終わる時が来ます。お金を配っている時に、着実に貰いに行きましょう!

⇒SBI新生銀行の口座開設はコチラ

超簡単な条件だけで、普通預金金利がずっと0.5%の高金利に

SBIハイパー預金の開設で、普通預金の金利が上昇

驚くことに、SBI新生銀行は、普通預金金利の金利も充実しています。

通常でも0.3%の金利なのですが、SBI証券との連携できるSBIハイパー預金を利用すれば、常時0.5%となります。使わない手はありません。

なお、上記の5%とは、ハイパー預金のキャンペーンの表示です。皆さんがSBIハイパー預金に沢山お金を預けた結果、SBI新生銀行のハイパー預金残高が以下の通りの結果となった場合、上乗せ金利が適用される仕組みです。

証券口座と連動と言っても、自分のお金が勝手に株式投資されることはありません。株や投資信託へ日ごろから投資している人が、いちいち銀行から証券口座に振り込み処理を実行しなくても、証券口座で投資の注文を入れると、都度、銀行口座から資金が入る仕組みです。投資をしていない人は、お金はずっと銀行口座に有り続けますから安心してください。

たったそれだけの事で、要は、日常的に投資をしてくれている人たちのおかげで、株をやらない人たちも制度的に、高金利の恩恵に預かれる訳です。利用しない手はありません。金利0.5%と言ったら、三菱UFJ銀行などの大手の銀行の5年物定期預金の金利を上回るレベルです。

なお、SBI証券の口座を開く場合は、以下のリンクから開設ください。現金2000円プレゼントの限定リンクとなっています。Google検索などで口座開設すると2000円は貰えませんので、注意してください。(SBI新生銀行の口座開設とは別に、現金2000円が貰えます)

SBIハイパー預金で、普通預金金利が5.0%になる超特大キャンペーン実施中

SBIハイパー預金(普通預金)期間限定で年5%の特別金利!

SBI新生銀行とSBI証券が連動している、普通預金がハイパー預金です。預金額の1兆円を達成したので、通常金利の10倍の金利が上乗せされ年5%で運用出来ます。2026年3

月31日までの期間限定です。お得なのでお知らせしておきます。

金利:年5%

金額:残高上限100万円まで

条件:SBI新生銀行に口座があり、ハイパー預金の開設、エントリーする

キャンペーン期間:2026年3月31日まで

特典:毎日最大99円相当の現金

100万円までの金額に対して、通常金利の年0.5%に特別金利の4.5%が上乗せされ年5%となります。仮に100万円の預け入れで99円が毎日もらえ、月にすると2970円となります。

キャンペーン開始日2025年12月10日~2026年3月31日までの全期間100万円をハイパー預金に預入した人の現金特典は約1万1080円にもなりますから驚きます。

条件は当然、SBI新生銀行の口座を保有している事、そしてSBI証券の口座も保有して初めてハイパー預金の利用が出来ます。最後にエントリーをすればOKです。キャンペーン期間に遡り、自身がハイパーSBI預金に預入れた金額が対象となります。上乗せ金利は2026年5月末に顧客の総合口座円預金口座に入金され、通常の金利はハイパー預金に入金されます。

つまり、1日でも早くハイパー預金にすると利息が多く貰える事になります。100万円で1日約99円を普通預金に預入るだけで貰える金利は、正しく不労所得と言えます。99円は大きな金額ではないと思われがちですが、「塵も積もれば山となる」です。

証券口座を開設すると、株や投資信託を買わなくてはいけないのではと不安になる人もいるかもしれませんが、全然そんな事はありません。SBI証券を活用する予定が無くても良いのです。最大5%の金利は見逃せないキャンペーンですから活用していきましよう。

注意点は、ハイパー預金は普通預金ですが、総合口座ではないので、公共料金の引き落としや他行振込等は使えません。総合口座からハイパー預金への振替えはや逆の振替は簡単に出来ます。

普通預金金利が全国最高水準の銀行は島根銀行のスマートフォン支店の年0.7%ですが、SBI新生銀行の通常金利年0.5%も高金利である事には変わりありません。一昔前のマイナス金利政策の時と比べると、高金利の時代となりました。

私も、今まで住信SBIネット銀行を使っておりましたが、SBI新生銀行に口座を開きハイパー預金にしているので、早々にエントリーしました。不労所得確保しました。(笑)

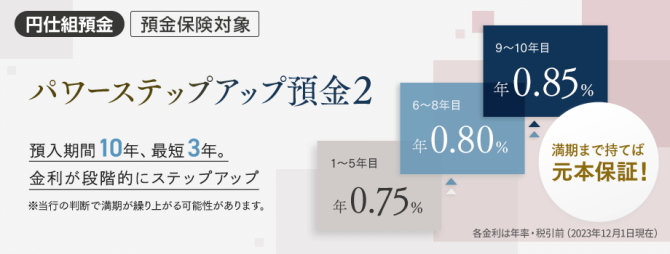

新型定期預金「仕組み預金」のステップアップ型で金利高金利獲得!

仕組み預金とはどんな定期預金?

SBI新生銀行で、今一番使うべき定期預金と言えば、パワーステップアップ預金2です。これは新型定期預金とも呼称される、仕組み預金です。ソニー銀行が超わかりやすく3分の動画を作ってくれていますので、まずはこちらをご覧ください。

仕組み預金というとなんだか複雑そうに感じるかもしれませんが、基本的な考え方としては、以下の通りです。これを頭に入れておけば実にシンプルな商品です。

・満期まで保有で元本保証

・通常の定期預金と同様に預金保険制度で保護

・中途解約は不可

・外貨が絡むタイプは絶対に利用しない

補足しますと、大前提として、最長で10年間の預け入れとなりまして、中途解約は不可です。やむを得ない事情で解約すると、元本の1割前後もの大きな違約金が発生して差し引きされます。

と言う事は、投資と同様に、しばらく使う見込みのない余裕資金を、仕組み預金に入れるようにしてください。10年15年後の教育費とか住宅購入の頭金とか、老後の資金とかです。

この仕組み預金は、日本政府が元本保証してくれるのも非常にメリット大です。一般的な定期預金同様に、1000万円までの元本と利息が完璧に保護されます。SBI新生銀行が倒産したとしても、国家が全て補填してくれます。

その点で、外貨が絡む仕組み預金は預金保護制度の対象外ですから、利用は控えたほうが良いでしょう。というかそもそも、外貨は利益が出るか出ないか確率50%という恐ろしく割の合わない丁半博打ですから、こんなものを資産形成の核としてはいけません。

話しはそれますが、同じ理由で、普通の外貨預金も、当サイト管理人は強く反対しています。為替の変動は急激に起こります。「ヤバい!」と思った時にすぐに逃げられない「銀行預金」など、既に資産形成を終えたような私みたいな人間からしたら、非常にナンセンスです。

外貨預金とか、外貨の絡む仕組み預金などを使うくらいなら、全世界株式のインデックスファンドを積み立て投資で買うほうが、比較にならないくらい良いでしょう。

ステップアップ型とフラット型の2つとも利用しよう

さて、動画に出てきたとおり、仕組み預金にはステップアップ型とフラット型の2種類があります。仕組み預金自体、取り扱っている銀行はごくわずかなのですが、その中でも、以下の両タイプを同時に取り扱う銀行は、ソニー銀行、住信SBIネット銀行と楽天銀行です。

SBI新生銀行は、ステップアップ型のみを取り扱っており、ステップアップ型では全銀行中、金利ナンバーワンとなっていて、メリット特大です。

※2025年6月時点では休止中につき、再開をお待ちください。

| 預入期間 | ステップアップ型 |

|---|---|

| 5年目まで | 0.75% |

| 6年・7年・8年 | 0.8% |

| 9年・10年 | 0.85% |

どちらを選ぶのかというと、今後、インフレがますます進行すると思う人は、ステップアップ型をメインに、インフレが終了する或いは今と同程度のマイルドなインフレが継続すると思う人は、フラット型がよろしいでしょう。

フラット型だと、更にインフレが進んで急激に金利が上昇したとしても、最長10年は同じ金利が固定されてしまいます。そのため、資金を半分ずつわけて、ステップアップ型とフラット型の両方に資金を分散せせるのが一番ではないかと思います。

ただし、インフレがどのように進むのかなんて、為替が円安になるか円高になるかと同様、誰も当てられない話しです。経済評論家でもロクに当たりません。

我々は単なる素人一般人で、為替のディーラーじゃないのですから、変に先を見通そうとせず、両方のタイプを併用するのが賢明です。複数行で複数の仕組み預金や定期預金を上手に組み合わせて、安心安全の貯金ライフを楽しみましょう。

その他のネット銀行や、好金利の定期預金をチェックしてみる

その他のネット銀行の定期預金は以下の通りです。銀行名をクリックで、各行の詳細情報のページに飛びます。あわせて、定期預金金利一覧ページより高金利の銀行をお選びください。

| 銀行名 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

住信SBIネット銀行 |

1.1% | 0.4% | 0.6% | 0.7% |

東京スター銀行 |

0.95% | 1.1% | 1.15% | 0.9% |

| スターワン円定期プラスの金利です。 | ||||

ソニー銀行 |

0.45% | 0.85% | 0.75% | 0.85% |

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行BANK |

0.7% | 0.9% | 1.1% | 1.3% |

| GMOあおぞらネット銀行 | 0.23% | 0.31% | 0.32% | 0.32% |

| 楽天銀行 | 0.375% | 0.4% | 0.6% | 0.7% |

イオン銀行 |

0.35% | 0.7% | 0.9% | 1.0% |

| セブン銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

auじぶん銀行 |

1.35% (3か月) |

1.2% | 0.61% | 1.3% |

UI銀行 |

0.7% | 1.0% | 0.5% | 0.55% |

| PayPay銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

大和ネクスト銀行 |

0.45% | 0.9% | 0.65% | 0.7% |

| みんなの銀行 | 0.37%(貯蓄預金・プレミアム会員は0.57%) | |||

| ローソン銀行 | 0.4% | 0.5% | 0.55% | 0.6% |

| JREバンク | 0.11% | 0.35% | 0.15% | 0.2% |

オリックス銀行 |

0.6% | 1.2% | 0.65% | 1.4% |

| 税引き前の金利、100万円からの預け入れになります。 1年,5年物は新規口座開設者限定プログラムの金利です。 ・eダイレクト預金口座を新規開設するお客様が対象 ・預入金額:100万円以上1円単位・1,000万円以下 (金利の基準日:2026年3月2日) |

||||