このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

スマホアプリが便利そうに見えるが、一向に金が貯まらない三井住友銀行

三井住友銀行の定期預金は、金利が低いので他行が有利

巨大な銀行、三井住友銀行とであっても、定期預金の金利は下記のように低い水準です。地方銀行を含め総じて言える事ですが、多くのの定期預金金利はどこも横並び的な金利になっています。(ほとんど同じという事です) ほんと日本企業だなぁと感じる瞬間ですね。

こんなところにお金を置いておいても、全く増えませんから、絶対に利用してはいけない定期預金だと断定できます。家計にとって、何の役にも立たない。

このページでは、三井住友銀行を利用しても、一般の個々人にとっては特段のメリットも無い事を、以下の項目に分けてご説明しています。まあときおり、中には使っても良いと感じるサービスはありますが、基本線としては、お金を増やすために使う銀行ではない、と言う事ですね。

⇒定期預金は使えないが、手数料的なメリットだけあるアプリ「オリーブ」

⇒Oliveアプリの活用で、普通預金金利が最大0.8%分となるキャンペーン

⇒SMBCダイレクトは使えるサービスなのか?

⇒SMBCポイントパックは庶民のためのサービス?

⇒好金利銀行にすると、あなたの利息は何倍も増える

⇒定期預金をさらに便利にするサービスは、本当に便利なのか?

⇒結局、三井住友銀行ってどうなん??

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒三井住友銀行の公式HP

こんなところにお金を置いておいても、全く増えませんから、絶対に利用してはいけない定期預金だと断定できます。家計にとって、何の役にも立たない。

| 預入金額 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|

| 店頭金利 | 0.25% | 0.275% | 0.35% | 0.4% | 0.5% |

| インターネットバンキング | 0.25% | 0.275% | 0.35% | 0.4% | 0.5% |

| スマホアプリ「Olive」 | 0.25% | 0.275% | 0.35% | 0.4% | 0.5% |

このページでは、三井住友銀行を利用しても、一般の個々人にとっては特段のメリットも無い事を、以下の項目に分けてご説明しています。まあときおり、中には使っても良いと感じるサービスはありますが、基本線としては、お金を増やすために使う銀行ではない、と言う事ですね。

⇒定期預金は使えないが、手数料的なメリットだけあるアプリ「オリーブ」

⇒Oliveアプリの活用で、普通預金金利が最大0.8%分となるキャンペーン

⇒SMBCダイレクトは使えるサービスなのか?

⇒SMBCポイントパックは庶民のためのサービス?

⇒好金利銀行にすると、あなたの利息は何倍も増える

⇒定期預金をさらに便利にするサービスは、本当に便利なのか?

⇒結局、三井住友銀行ってどうなん??

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒三井住友銀行の公式HP

定期預金は使えないが、手数料的なメリットだけあるアプリ「オリーブ」

三井住友銀行の新規口座はスマホアプリの「Olive(オリーブ)」がメインに

三井住友銀行では、2024年3月以降、新たに銀行口座を開設する時は、スマホアプリの「Olive(オリーブ)」で開くことになり、各支店に出向く必要が全く無くなりました。日本の銀行業ではかなりの大転換と言えます。(スマホを持っていない人への対応も続ける模様)

支店に出向かなくてもよいですが、お金の振り込みでは便宜上、自分の銀行の支店名は必要となるため、自宅などの最寄りの店舗が割り当てられるそうです。

Olive(オリーブ)アカウントを保有すると、キャッシュカード、デビットカード、クレジットカード一体型カードが発行され、ほとんど完全にキャッシュレスで日常生活が送れるようになります。(3つのカードはスマホで随時、切り替えられます)

定期預金や普通預金の銀行関連決済のほかに、証券や保険などの機能も1つにまとめられていますので、機能としては本当に便利なのですが、銀行が取り扱う証券(投資信託など)や保険はボッタクリ商品が異様に多いので、スルーしておいたほうが良いと思います。

定期預金に関しても、金利は冒頭に記した店頭金利が適用されるため、定期預金で確実に大きくお金を増やそうという人にとっては、Olive(オリーブ)のメリットは皆無です。

(Olive(オリーブ)での資金管理は普通預金のみで、定期預金を預け入れる場合は、次の項に記すSMBCダイレクト、つまりインターネットバンキングにログインして申し込む必要があり、金利が低すぎることも含めて、大きく意味がある事とは思えません。)

また、スマホでの使い勝手が最優先されているので、パソコンからログインすると、一部の機能は制限されてしまうようです。この点も、PCのヘビーユーザーである当サイト管理人などからすると、少しめんどくさい感じはします(この辺は人によりけりですかね)。

Oliveアプリの活用で、普通預金金利が最大0.8%分となるキャンペーン

2026年3月31日までの期間限定で、アプリのoliveを開設した人限定で、普通預金金利が実質最大0.8%になるキャンペーンが展開中です(要エントリー)。通常の普通預金金利0.3%に、条件によりVポイントが0.4%~0.5%、付与されます。

なお、上限金額は500万円まで、特典としてのVポイントの進呈時期は、2026年6月末の予定です。Vポイントは月毎に計算され、最大0.5%分のポイントが付与されますので、例えば4月に500万円に預け入れがある場合のVポイントは、500万円×0.5%×30日÷365日=2054ポイントです。

普通預金の利息の他、Vポイントで最大0.5%分のVポイントが貰えるのは嬉しいですが、判定期間は2026年2月1日~4月30日の3ケ月のみです。

3ケ月は高金利の恩恵を受けられるものの、その後は0.3%の金利に戻ります。三井住友銀行のOliveを使いたいと考えている人は良いですが、そうでない人は、普通預金金利が元々高い、SBI新生銀行(SBIハイパー預金)を使う方が良さそうです。

| 預入金額 | 5年 | 10年 |

|---|---|---|

| 通常 | 通常の普通預金金利 | 0.3% |

| 条件1 (同時) |

・2026年3月31日までにOliveアカウントを設定 ・エントリー期間中にキャンペーンにエントリー |

+0.3% |

| 条件2 (いずれか) |

・2026年4月に三井住友銀行アプリにSBI証券口座が連携 ・4月にOlive口座で対象カードの引き落としが1万円以上 |

それぞれ +0.1% |

| 最大 | 最大の普通預金金利 | 0.8% |

なお、上限金額は500万円まで、特典としてのVポイントの進呈時期は、2026年6月末の予定です。Vポイントは月毎に計算され、最大0.5%分のポイントが付与されますので、例えば4月に500万円に預け入れがある場合のVポイントは、500万円×0.5%×30日÷365日=2054ポイントです。

普通預金の利息の他、Vポイントで最大0.5%分のVポイントが貰えるのは嬉しいですが、判定期間は2026年2月1日~4月30日の3ケ月のみです。

3ケ月は高金利の恩恵を受けられるものの、その後は0.3%の金利に戻ります。三井住友銀行のOliveを使いたいと考えている人は良いですが、そうでない人は、普通預金金利が元々高い、SBI新生銀行(SBIハイパー預金)を使う方が良さそうです。

SMBCダイレクトは使えるサービスなのか?

三井住友銀行は、インターネットバンキングサービス「SMBCダイレクト」を提供しています。基本的に、大半の銀行のインターネットバンキングの機能は大したことがありません。三井住友銀行に関しても同様な結果で、そのイケてなさについては、下記をご覧ください。

⇒SMBCダイレクトの口座開設の前に読むべき点

なお、SMBCダイレクトのようなインターネットバンキングも、上述したスマホアプリの登場で、時代遅れ感も感じるようになってきたのは驚くべきことです。スマホ連動で、銀行口座は完全にキャッシュレス化の方向にシフトし始めています。

⇒SMBCダイレクトの口座開設の前に読むべき点

なお、SMBCダイレクトのようなインターネットバンキングも、上述したスマホアプリの登場で、時代遅れ感も感じるようになってきたのは驚くべきことです。スマホ連動で、銀行口座は完全にキャッシュレス化の方向にシフトし始めています。

SMBCポイントパックは庶民のためのサービス?

ポイントサービスがあると、何となくお得感が出て、嬉しい気持ちになるのは管理人も同じです。実は三井住友銀行は、「SMBCポイントパック」というサービスを展開しています。本当に庶民のためになるようなポイントサービスなのか、管理人が血眼になって調べてみました。

⇒SMBCポイントパックは使えない

⇒SMBCポイントパックは使えない

好金利銀行にすると、あなたの利息は何倍も増える

三井住友銀行の定期預金が低金利すぎて泣ける

三井住友銀行は、スマホアプリのオリーブだったり、SMBCポイントパックなどを熱心に展開しているのですが、しょせんはポイ活レベルの小銭が、少し貯まるだけです。銀行を利用する最大の目的は、定期預金で大きく増やすことにあります。

この本来の目的に対して、三井住友銀行は次のような金利しか用意しておらず、好金利の銀行の足元にも及びません。ぜひ、金利の比較表をじっくり見ていただいて、三井住友銀行の定期預金の情けなさをご確認ください。

| 半年 | 1年 | 3年 | 5年 | 10年 | |

|---|---|---|---|---|---|

| 三井住友銀行 | 0.25% | 0.275% | 0.35% | 0.4% | 0.5% |

| オリックス銀行 | 0.6% | 1.2% | 0.65% | 1.4% | ‐ |

| UI銀行 | 0.75% | 1.35% | 0.5% | 0.55% | ‐ |

| SBI新生銀行 | 1.0% | 0.85% | 0.8% | 1.1% | ‐ |

高金利銀行で実際に受け取れる利息

下記、5年物の定期預金で比べてみましょう。三井住友銀行の定期預金に預け入れをした場合、仮に1000万円の預け入れで受取れる利息は、20万です。

オリックス銀行になると、77万1500円ほどですから(それぞれ税引き前)、大差が付く仰天の結果となります。好金利の場所にお金を置く方が、はるかにお金が増えるのであります。

●5年後に受け取れる利息(カッコ内の数字は税引き後の利息)

| 預入金額 | 三井住友銀行 | オリックス銀行 |

|---|---|---|

| 金利→ | 0.4% | 1.4% |

| 100万円 | 20180円(16081円) | 77146円(57569円) |

| 300万円 | 60542円(48242円) | 216740円(172709円) |

| 500万円 | 100904円(80405円) | 361233円(287848円) |

| 1000万円 | 201809円(160811円) | 771466円(575697円) |

金利の違いに敏感な人は、上記の通り、受け取る利息が段違いで多いことが分かると思います。ただし、この好金利もいつまで続くか分かりませんから、思い立ったら一刻も早く預け入れをしておくなどの対応が必要です。

なお上記以外で、貯蓄で資産形成するのに有利な銀行については、地方銀行も含めた日本の全銀行の定期預金金利ランキングのページをご覧いただき、積極的に利用しましょう。

10年程度の長期で、使う見込みがないお金なのであれば、今のような値上げインフレ時代にぴったりな、超高金利な仕組み預金が相応しいでしょう。併せて、確認してみてください。

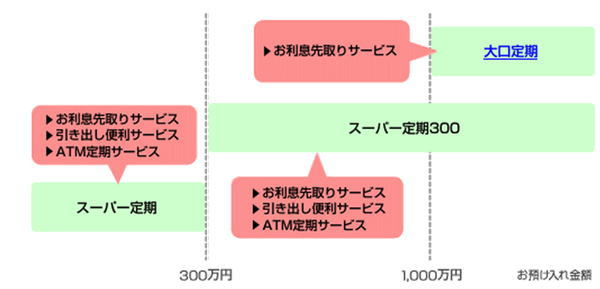

定期預金をさらに便利にするサービスは、本当に便利なのか?

三井住友銀行は、定期預金を利用した面白いサービスを3つ、用意しています。 この項に記したことは実に細かいことで、大枠としては大したことではございませんが、順番に確認して行きましょう。

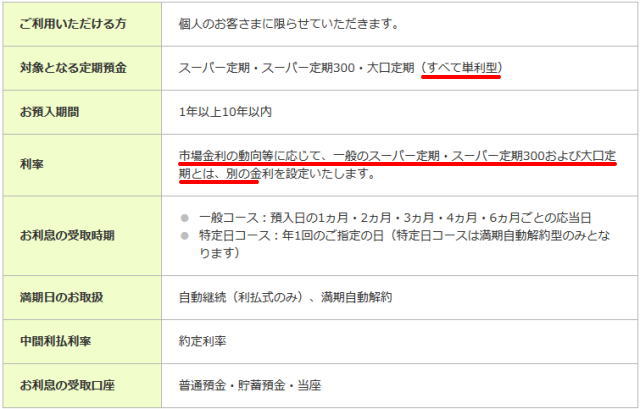

名称から分かる通り、定期預金の満期前に、利息を分割で受け取る事ができます。ただし、利用できる定期預金は「単利型」になりますから注意が必要です。特に長期の定期預金は複利型の利息が選択でて、単利型よりも有利な利息を受け取る事が出来きますから。

ま、銀行にとっては複利型のサービスを利用されるよりも、単利型の、この先取りサービスを利用してもらった方が総合的にお得(利息を支払う銀行側が!)なんでしょうね。

利息の先取りサービスを利用したい場合は、窓口のみでの申請ですから注意してくださいね。恐らく窓口にいる素敵な笑顔の銀行員に、「利息は単利型です が、利息を先取りできますから大変嬉しいサービスだと思いますよ」、などと言われるのかもしれません。

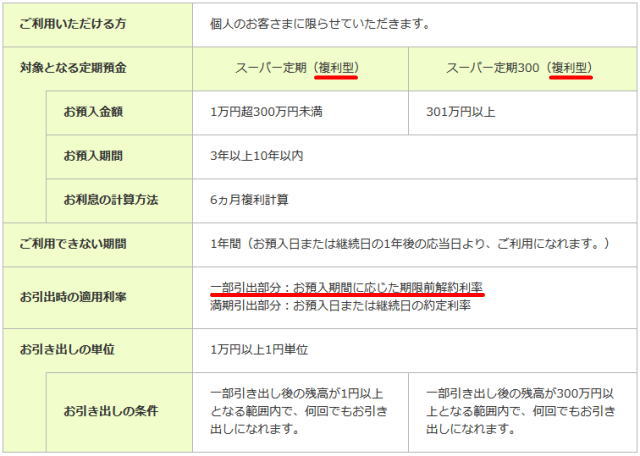

本サービスですが、簡単に説明すると「定期預金なのだが、必要な金額を必要な時に引き出す事が可能」です。あれ?そんな事できるのであれば定期預金っていうのか??と思いますよね。

詳細をじっくり確認すると面白いです。なぜか定期預金の対象は3年以上の「複利型」で、さらに本サービスを利用した際の金利は、「解約利率」になります。

と言う事は、引き出しが便利で一見お得なサービスに見えますが、単純に中途解約するという事です。中途解約すると、金利が激減して下手すると普通預金以下の金利になります。

銀行側にしてみれば、余計に金利を払う必要がある複利型の定期預金を、あたかも便利そうなサービス名称で「途中で引き出さ(解約)」せて、超低い金利しか払わないというアクドイ事が可能です。(そこまで悪意があるかは分かりませんよ。そう推測することもできるという話です)

しかも利用している人からすると、「定期預金なのに、なんと素敵なサービスなのだろうか、三井住友銀行に感謝しなければ!」などと思うのかもしれません。

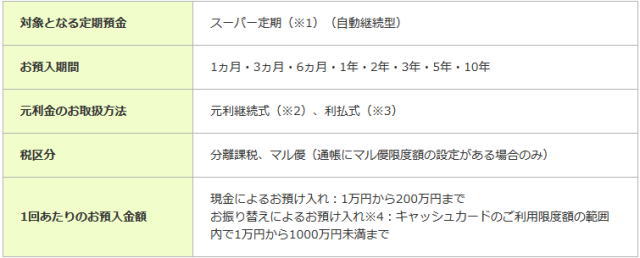

これは普通に便利なサービスです。定期預金の預け入れが、ATMでも簡単に出来る仕組みですね。3年以上の定期預金に設定した場合も、自動的に複利型を選択するので良心的なサービスかと思います。

ただ、ネット銀行の活用が常識的になってきたこのご時世、わざわざATMまで出向いて定期預金をするような面倒なことは、とてもやってはいられません。貴重な時間の無駄になりますね。

「お利息先取りサービス」は銀行側にメリット大

名称から分かる通り、定期預金の満期前に、利息を分割で受け取る事ができます。ただし、利用できる定期預金は「単利型」になりますから注意が必要です。特に長期の定期預金は複利型の利息が選択でて、単利型よりも有利な利息を受け取る事が出来きますから。

ま、銀行にとっては複利型のサービスを利用されるよりも、単利型の、この先取りサービスを利用してもらった方が総合的にお得(利息を支払う銀行側が!)なんでしょうね。

利息の先取りサービスを利用したい場合は、窓口のみでの申請ですから注意してくださいね。恐らく窓口にいる素敵な笑顔の銀行員に、「利息は単利型です が、利息を先取りできますから大変嬉しいサービスだと思いますよ」、などと言われるのかもしれません。

引出し便利サービスは、名前が詐欺的

本サービスですが、簡単に説明すると「定期預金なのだが、必要な金額を必要な時に引き出す事が可能」です。あれ?そんな事できるのであれば定期預金っていうのか??と思いますよね。

詳細をじっくり確認すると面白いです。なぜか定期預金の対象は3年以上の「複利型」で、さらに本サービスを利用した際の金利は、「解約利率」になります。

と言う事は、引き出しが便利で一見お得なサービスに見えますが、単純に中途解約するという事です。中途解約すると、金利が激減して下手すると普通預金以下の金利になります。

銀行側にしてみれば、余計に金利を払う必要がある複利型の定期預金を、あたかも便利そうなサービス名称で「途中で引き出さ(解約)」せて、超低い金利しか払わないというアクドイ事が可能です。(そこまで悪意があるかは分かりませんよ。そう推測することもできるという話です)

しかも利用している人からすると、「定期預金なのに、なんと素敵なサービスなのだろうか、三井住友銀行に感謝しなければ!」などと思うのかもしれません。

「ATM定期サービス」は、普通に良いサービス

これは普通に便利なサービスです。定期預金の預け入れが、ATMでも簡単に出来る仕組みですね。3年以上の定期預金に設定した場合も、自動的に複利型を選択するので良心的なサービスかと思います。

ただ、ネット銀行の活用が常識的になってきたこのご時世、わざわざATMまで出向いて定期預金をするような面倒なことは、とてもやってはいられません。貴重な時間の無駄になりますね。

結局、三井住友銀行ってどうなん??

かなり時間をかけて三井住友銀行を精査しましたが、結論としては「利用メリットは無し」です。定期預金の金利優遇は無く、一見ポイントサービスで高金利かと思えばポイントが貯まりにくい仕組み。大した事ないサービスのオンパレード。もう少し庶民が何を望んでいるか考えて頂きたいものです。

銀行は大手銀行だけではありません。我々にメリットを与えてくれる銀行に資金を預けるべきですね。現時点での、定期預金金利の上位ベスト5でもご覧になって良く考えて頂きたいものです。

(注:本コンテンツは、預貯金関連サービスに関連して記述しています。それ以外のサービスには良いものもあります。現に管理人は、三井住友銀行の住宅ローンを借り入れてますからね)

⇒参考:デメリット&ボッタクリの三井住友銀行の外貨預金

銀行は大手銀行だけではありません。我々にメリットを与えてくれる銀行に資金を預けるべきですね。現時点での、定期預金金利の上位ベスト5でもご覧になって良く考えて頂きたいものです。

(注:本コンテンツは、預貯金関連サービスに関連して記述しています。それ以外のサービスには良いものもあります。現に管理人は、三井住友銀行の住宅ローンを借り入れてますからね)

三井住友銀行に関連するページ

■ 三井住友銀行の定期預金金利をチェック(当ページ)

⇒参考:デメリット&ボッタクリの三井住友銀行の外貨預金

その他の東京都の銀行や、好金利の定期預金をチェックしてみる

東京都の、その他の銀行の定期預金は以下の通りです。銀行名をクリックで、各行の詳細情報のページに飛びます。一般の銀行とネット銀行を掲載しています。

●一般の銀行(ネット銀行はその下に記載)

●ネット銀行

●一般の銀行(ネット銀行はその下に記載)

| 金融機関 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

三菱UFJ銀行 |

0.25% | 0.775%※ | 0.35% | 0.4% |

| ※金額10万~300万円まで、それ以外は金利0.275%です。 | ||||

| みずほ銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 三井住友銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| りそな銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| きらぼし銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

東日本銀行 |

0.25% | 0.5% | 0.1% | 0.4% |

東京スター銀行 |

0.95% | 1.1% | 1.15% | 0.9% |

| スターワン円定期プラスの金利です。 | ||||

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行 |

0.55% | 0.65% | 0.85% | 0.95% |

三菱UFJ信託銀行 |

1.1% | 1.1% | 0.35% | 0.4% |

三井住友信託銀行 |

0.25% | 0.275% | 0.35% | 1.0% |

| 2年物は0.85%、100万円以上が条件です。 | ||||

| みずほ信託銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 野村信託銀行 | 0.45% | 0.55% | 0.65% | - |

| SMBC信託銀行 | 0.002% | 0.002% | 0.002% | - |

| KEBハナ銀行 | 0.7% | 0.75% | - | - |

芝信用金庫 |

0.225% | 0.375% | 0.65% | 0.4% |

東京シティ信用金庫 |

0.225% | 0.5% | 0.65% | 0.3% |

西武信用金庫 |

0.165% | 0.465% | 0.175% | 0.2% |

小松川信用金庫 |

0.225% | 0.6% | 0.45% | 0.5% |

| 朝日信用金庫 | 0.235% | 0.235% | 0.25% | 0.3% |

| 城南信用金庫 | 0.25% | 0.25% | 0.325% | 0.325% |

| さわやか信用金庫 | 0.25% | 0.3% | 0.275% | 0.35% |

ハナ信用組合 |

- | 1.2% | 1.4% | - |

あすか信用組合 |

0.05% | 1.4% | 1.45% | 0.15% |

| 東京消防信用組合 | 0.26% | 0.285% | 0.36% | 0.41% |

●ネット銀行

| 銀行名 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

住信SBIネット銀行 |

1.1% | 0.4% | 0.6% | 0.7% |

東京スター銀行 |

0.95% | 1.1% | 1.15% | 0.9% |

| スターワン円定期プラスの金利です。 | ||||

ソニー銀行 |

0.45% | 0.85% | 0.75% | 0.85% |

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行BANK |

0.7% | 0.9% | 1.1% | 1.3% |

| GMOあおぞらネット銀行 | 0.23% | 0.31% | 0.32% | 0.32% |

| 楽天銀行 | 0.375% | 0.4% | 0.6% | 0.7% |

イオン銀行 |

0.35% | 0.7% | 0.9% | 1.0% |

| セブン銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

auじぶん銀行 |

1.35% (3か月) |

1.2% | 0.61% | 1.3% |

UI銀行 |

0.7% | 1.0% | 0.5% | 0.55% |

| PayPay銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

大和ネクスト銀行 |

0.45% | 0.9% | 0.65% | 0.7% |

| みんなの銀行 | 0.37%(貯蓄預金・プレミアム会員は0.57%) | |||

| ローソン銀行 | 0.4% | 0.5% | 0.55% | 0.6% |

| JREバンク | 0.11% | 0.35% | 0.15% | 0.2% |

オリックス銀行 |

0.6% | 1.2% | 0.65% | 1.4% |

| 税引き前の金利、100万円からの預け入れになります。 1年,5年物は新規口座開設者限定プログラムの金利です。 ・eダイレクト預金口座を新規開設するお客様が対象 ・預入金額:100万円以上1円単位・1,000万円以下 (金利の基準日:2026年3月2日) |

||||