このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

野村信託銀行・・・富裕層しか眼中にないから、庶民は行くんじゃないよ

野村信託銀行の定期預金金利を見て、少々驚く

野村信託銀行は主に、野村証券に口座を保有しているお客相手にサービスを提供しており、富裕層向けの儲かる商売を(結構こっそりと)行っているようです。ウェブサイトをチェックしたのですが、庶民はお断りのような空気を、ビシバシ感じてしまいますね。

⇒参考:信託銀行と銀行の違い

2025年12月現在、野村信託銀行の金利は、以下の水準を維持しています。1年物や3年物の定期預金の店頭金利は、他の都銀や地銀よりも魅力的です。

野村信託銀行の定期預金を活用するためには、野村證券に口座を開設し「野村ホームトレード」を契約しなければならず、敷居が高いというか面倒です。野村証券に口座を保有している顧客を繋ぎとめるための戦略のようにも思えます。

ごく一般の人が高い金利を求める場合は、SBJ銀行、オリックス銀行、SBI新生銀行など、常時、金利が魅力的な銀行を利用すると、あなたの資金が増える速度が早まります。

野村信託銀行にチョッカイを出す必要はありませんので、そういった銀行を使うようにしてください。野村に興味ある人は、以下のコンテンツをご覧いただければと思います。

⇒庶民はきちんと金利の高い別の銀行を利用すべし!

⇒野村Webローン、これはおもわず唸ってしまう怖さと巧みさ

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒野村信託銀行の公式HP

⇒参考:信託銀行と銀行の違い

2025年12月現在、野村信託銀行の金利は、以下の水準を維持しています。1年物や3年物の定期預金の店頭金利は、他の都銀や地銀よりも魅力的です。

野村信託銀行の定期預金を活用するためには、野村證券に口座を開設し「野村ホームトレード」を契約しなければならず、敷居が高いというか面倒です。野村証券に口座を保有している顧客を繋ぎとめるための戦略のようにも思えます。

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 10万円以上 | 0.45% | 0.55% | 0.65% | - |

ごく一般の人が高い金利を求める場合は、SBJ銀行、オリックス銀行、SBI新生銀行など、常時、金利が魅力的な銀行を利用すると、あなたの資金が増える速度が早まります。

野村信託銀行にチョッカイを出す必要はありませんので、そういった銀行を使うようにしてください。野村に興味ある人は、以下のコンテンツをご覧いただければと思います。

⇒庶民はきちんと金利の高い別の銀行を利用すべし!

⇒野村Webローン、これはおもわず唸ってしまう怖さと巧みさ

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒野村信託銀行の公式HP

庶民はきちんと金利の高い別の銀行を利用すべし!

野村信託銀行はケシカラン事に、通常は、広く一般を対象とした定期預金キャンペーンを、あまり実施していません。まあ、富裕層向けの銀行なので、金利のようなちょっとした差異にケチケチしていないと、好意的な解釈をいたしまして、庶民は別の銀行を利用いたしましょう。

管理人であれば、以下のような、もっと金利の高い銀行の定期預金を利用します。例えば、2025年12月時点で、SBI新生銀行、UI銀行、あおぞら銀行、オリックス銀行など、常時、金利が魅力的な銀行を利用すると、あなたの資金が増える速度が早まります。

仮に、5年物の定期預金でお金を預けた場合、横浜銀行を利用した人とSBI新生銀行を利用した人とで、どのくらいの利息の差が出るのか、以下をご覧ください。

●5年後に受け取る利息の大きな違い(カッコ内は税引き後の利息)

※上記金利は、税引き前の金利です。オリックス銀行は優遇金利プログラムで、eダイレクト預金口座を新規開設するお客様が対象、預入金額は100万円以上1円単位・1,000万円以下。

計算した結果を見ていただくと、好金利の銀行を使うほうが、ちょっと想像以上の利息となる事が分かると思います。今は、定期預金でもしっかりとお金が増える時代になりました。定期預金を利用する場合は、何よりも金利の魅力的な銀行を利用することです。金融機関とのおつきあいは、金利が命です。

管理人であれば、以下のような、もっと金利の高い銀行の定期預金を利用します。例えば、2025年12月時点で、SBI新生銀行、UI銀行、あおぞら銀行、オリックス銀行など、常時、金利が魅力的な銀行を利用すると、あなたの資金が増える速度が早まります。

| 金融機関 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 野村信託銀行 | 0.45% | 0.55% | 0.65% | - |

| SBI新生銀行 | 0.7% | 0.85% | 0.8% | 0.85% |

| UI銀行 | 0.7% | 1.0% | 0.5% | 0.55% |

| あおぞら銀行 | 0.5% | 0.65% | 0.85% | 0.95% |

| オリックス銀行 | 0.6% | 1.2% | 0.65% | 1.4% |

仮に、5年物の定期預金でお金を預けた場合、横浜銀行を利用した人とSBI新生銀行を利用した人とで、どのくらいの利息の差が出るのか、以下をご覧ください。

●5年後に受け取る利息の大きな違い(カッコ内は税引き後の利息)

| 預入金額 | 野村信託銀行 | オリックス銀行 |

|---|---|---|

| 金利→ | 設定なし | 1.4% |

| 100万円 | - | 77146円(57569円) |

| 300万円 | - | 216740円(172709円) |

| 500万円 | - | 361233円(287848円) |

| 1000万円 | - | 771466円(575697円) |

計算した結果を見ていただくと、好金利の銀行を使うほうが、ちょっと想像以上の利息となる事が分かると思います。今は、定期預金でもしっかりとお金が増える時代になりました。定期預金を利用する場合は、何よりも金利の魅力的な銀行を利用することです。金融機関とのおつきあいは、金利が命です。

野村Webローン、これはおもわず唸ってしまう怖さと巧みさ

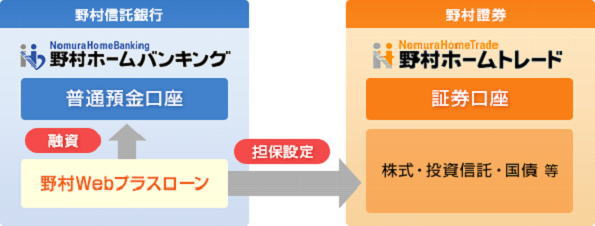

野村信託銀行が個人向けに提供するサービスのうち、大々的にウェブサイトで展開しているのが、証券担保ローン「野村Webローン」です。このローンの特徴は、野村証券に預け入れている有価証券(株式・投資信託・国債)を担保にして、借り入れができる事です。

10万円から最大で1億円まで借り入れ可能ですから、凄い商品です。とはいえ現在の借り入れ金利は1.5%ですので、1000万円を借りた場合、年間に返済する必要がある利息は約15万円です。

月額1.25万円の高い利息を返済し続ける事になります。 安易にローン商品を利用すると、利息を返済するために働くようになりますから、しっかりと支出を抑えて、定期預金のような資産が増える行動がとれるようになりましょう。

というのが一般庶民向けのアドバイスになるのですが、野村信託銀行がそんなしみったれた庶民向けにこのようなサービスを展開しているとは、どう考えてもあり得ません。

(こんな感じの人は、絶対に使う事の出来ないローン・・・・)

なんといってもこのローンの凄いところは、返済は借りた人のペースでOKなところです。野村信託銀行によると、「定期的な返済日や決められた返済額はなく、お客様のご都合で随時ご返済いただけます。」とのことで、信用ならない貧乏人には決してありえない好条件です。

一般人に1億円までの融資など、するわけがありません。というか1億円のローンを出すには、保有する株式なら時価の半分、日本国債なら8割を担保評価額として算出して、それらを担保に取った上でローンを実行するわけです。

となると1億円を借り入れるには、株や国債などでそれと同額程度の資産をすでに有している人でないとならない訳で、ビンボー人ははなから眼中になし、という事になります。

じゃあ一体、このWEBローンは、一部のお金持ちが、どのような用途に使うんでしょうか? 私がすぐに思いつくのは、次の2点です。

●高額な自動車を買いたいとき

数百万円から1000万円クラスの高級車を買うときに、さすがに手元の現金には手を付けにくいでしょう。だからと言って10年間近く拘束される自動車ローンを申し込むのも、けっこうめんどくさい。

ならば常日頃、野村信託銀行のWEBローンを使える環境に置いておいて、高級車を買うようなときに、手元に現金を残しながら、野村信託銀行から借りた現金で「現金買い」するようなことが考えられると思います。

●不動産を誰よりも早く買い付けたいとき

もう1点、不動産投資家でもある管理人ならば、不動産を現金で購入する資金に使います。5000万円前後の投資用アパートが、アベノミクス以降、飛ぶように売れています。(2024年時点ではインフレ傾向でもありますし、更に拍車がかかっています)

通常ならば一般の銀行に話を持ち込んで、1か月程度の銀行審査を得たうえで、不動産取得用の融資が出るか出ないかの判断をするのですが、今はそんなことをやっていたら、物件を他人に横取りされてしまいます。現金で今すぐ買う、と言われたら、売主は現金買いを優先するからです。

でも、かといっていくら金持ちでも、5000万円を「はいそうですか」と言って用意できるかと言えば、さすがに抵抗があるかもしれません。

だったら野村信託銀行のWEBローンを利用して、一時的に「現金買い」を直ちに実行できるようにして物件を購入して、その後は野村信託銀行に自分の好きなようなペースでローン返済すればよいのです。お金持ちにとっては、金利が3%近いとはいえ、非常に使い勝手が良いといえます。

(アパートよりもむしろ、数百万円程度の投資用ワンルームマンションなどでの使い勝手のほうが良いかもしれませんね。)

10万円から最大で1億円まで借り入れ可能ですから、凄い商品です。とはいえ現在の借り入れ金利は1.5%ですので、1000万円を借りた場合、年間に返済する必要がある利息は約15万円です。

月額1.25万円の高い利息を返済し続ける事になります。 安易にローン商品を利用すると、利息を返済するために働くようになりますから、しっかりと支出を抑えて、定期預金のような資産が増える行動がとれるようになりましょう。

野村信託銀行は、富裕層以外は眼中になし

というのが一般庶民向けのアドバイスになるのですが、野村信託銀行がそんなしみったれた庶民向けにこのようなサービスを展開しているとは、どう考えてもあり得ません。

(こんな感じの人は、絶対に使う事の出来ないローン・・・・)

なんといってもこのローンの凄いところは、返済は借りた人のペースでOKなところです。野村信託銀行によると、「定期的な返済日や決められた返済額はなく、お客様のご都合で随時ご返済いただけます。」とのことで、信用ならない貧乏人には決してありえない好条件です。

一般人に1億円までの融資など、するわけがありません。というか1億円のローンを出すには、保有する株式なら時価の半分、日本国債なら8割を担保評価額として算出して、それらを担保に取った上でローンを実行するわけです。

となると1億円を借り入れるには、株や国債などでそれと同額程度の資産をすでに有している人でないとならない訳で、ビンボー人ははなから眼中になし、という事になります。

このWEBローンは、お金持ちが利用しやすいようにできている

じゃあ一体、このWEBローンは、一部のお金持ちが、どのような用途に使うんでしょうか? 私がすぐに思いつくのは、次の2点です。

●高額な自動車を買いたいとき

数百万円から1000万円クラスの高級車を買うときに、さすがに手元の現金には手を付けにくいでしょう。だからと言って10年間近く拘束される自動車ローンを申し込むのも、けっこうめんどくさい。

ならば常日頃、野村信託銀行のWEBローンを使える環境に置いておいて、高級車を買うようなときに、手元に現金を残しながら、野村信託銀行から借りた現金で「現金買い」するようなことが考えられると思います。

●不動産を誰よりも早く買い付けたいとき

もう1点、不動産投資家でもある管理人ならば、不動産を現金で購入する資金に使います。5000万円前後の投資用アパートが、アベノミクス以降、飛ぶように売れています。(2024年時点ではインフレ傾向でもありますし、更に拍車がかかっています)

通常ならば一般の銀行に話を持ち込んで、1か月程度の銀行審査を得たうえで、不動産取得用の融資が出るか出ないかの判断をするのですが、今はそんなことをやっていたら、物件を他人に横取りされてしまいます。現金で今すぐ買う、と言われたら、売主は現金買いを優先するからです。

でも、かといっていくら金持ちでも、5000万円を「はいそうですか」と言って用意できるかと言えば、さすがに抵抗があるかもしれません。

だったら野村信託銀行のWEBローンを利用して、一時的に「現金買い」を直ちに実行できるようにして物件を購入して、その後は野村信託銀行に自分の好きなようなペースでローン返済すればよいのです。お金持ちにとっては、金利が3%近いとはいえ、非常に使い勝手が良いといえます。

(アパートよりもむしろ、数百万円程度の投資用ワンルームマンションなどでの使い勝手のほうが良いかもしれませんね。)

その他の東京都の銀行や、好金利の定期預金をチェックしてみる

東京都の、その他の銀行の定期預金は以下の通りです。銀行名をクリックで、各行の詳細情報のページに飛びます。一般の銀行とネット銀行を掲載しています。

●一般の銀行(ネット銀行はその下に記載)

●ネット銀行

●一般の銀行(ネット銀行はその下に記載)

| 金融機関 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

三菱UFJ銀行 |

0.25% | 0.775%※ | 0.35% | 0.4% |

| ※金額10万~300万円まで、それ以外は金利0.275%です。 | ||||

| みずほ銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 三井住友銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| りそな銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| きらぼし銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

東日本銀行 |

0.25% | 0.5% | 0.1% | 0.4% |

東京スター銀行 |

0.8% | 0.8% | 0.85% | 0.85% |

| スターワン円定期プラスの金利です。 口座開設でなんと現金1500円がもらえます!! |

||||

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.8% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行 |

0.55% | 0.65% | 0.85% | 0.95% |

三菱UFJ信託銀行 |

1.1% | 1.1% | 0.35% | 0.4% |

三井住友信託銀行 |

0.25% | 0.275% | 0.35% | 1.0% |

| 2年物は0.85%、100万円以上が条件です。 | ||||

| みずほ信託銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 野村信託銀行 | 0.45% | 0.55% | 0.65% | - |

| SMBC信託銀行 | 0.002% | 0.002% | 0.002% | - |

| KEBハナ銀行 | 0.7% | 0.75% | - | - |

芝信用金庫 |

0.225% | 0.375% | 0.65% | 0.4% |

東京シティ信用金庫 |

0.225% | 0.5% | 0.65% | 0.3% |

西武信用金庫 |

0.165% | 0.465% | 0.175% | 0.2% |

小松川信用金庫 |

0.225% | 0.6% | 0.45% | 0.5% |

| 朝日信用金庫 | 0.235% | 0.235% | 0.25% | 0.3% |

| 城南信用金庫 | 0.25% | 0.25% | 0.325% | 0.325% |

| さわやか信用金庫 | 0.25% | 0.3% | 0.275% | 0.35% |

ハナ信用組合 |

- | 1.2% | 1.4% | - |

あすか信用組合 |

0.05% | 1.25% | 1.3% | 0.15% |

| 東京消防信用組合 | 0.26% | 0.285% | 0.36% | 0.41% |

●ネット銀行

| 銀行名 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

住信SBIネット銀行 |

0.225% | 0.8% | 0.35% | 0.4% |

東京スター銀行 |

0.8% | 0.8% | 0.85% | 0.85% |

| スターワン円定期プラスの金利です。 口座開設でなんと現金1500円がもらえます!! |

||||

ソニー銀行 |

0.65% | 0.8% | 0.4% | 0.4% |

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.8% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行BANK |

0.7% | 0.9% | 1.1% | 1.3% |

| GMOあおぞらネット銀行 | 0.23% | 0.31% | 0.32% | 0.32% |

楽天銀行 |

0.8% | 1.0% | 0.35% | 0.4% |

イオン銀行 |

0.35% | 0.7% | 0.9% | 1.0% |

| セブン銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

auじぶん銀行 |

1.2% (3か月) |

1.0% | 0.45% | 0.5% |

UI銀行 |

0.7% | 1.0% | 0.5% | 0.55% |

| PayPay銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

大和ネクスト銀行 |

0.45% | 0.9% | 0.65% | 0.7% |

| みんなの銀行 | 0.37%(貯蓄預金・プレミアム会員は0.57%) | |||

| ローソン銀行 | 0.4% | 0.5% | 0.55% | 0.6% |

| JREバンク | 0.11% | 0.35% | 0.15% | 0.2% |

オリックス銀行 |

0.6% | 1.2% | 0.65% | 1.4% |

| 税引き前の金利、100万円からの預け入れになります。 1年,5年物は新規口座開設者限定プログラムの金利です。 ・eダイレクト預金口座を新規開設するお客様が対象 ・預入金額:100万円以上1円単位・1,000万円以下 (金利の基準日:2026年1月5日) |

||||