このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

三菱UFJ信託銀行の取り扱う商品から、彼らのターゲットが分かる

三菱UFJ信託銀行の定期預金について

信託銀行というと、一般庶民よりも比較的富裕層をターゲットにしています。そのあたりは、信託銀行と銀行の違いをまず見て頂いて、その上で本ページをご覧ください。一般庶民だけでなく、富裕層も銀行のボッタクリ商品に狙い撃ちされている様子を、推測することができますね。

まず最初に、定期預金金利のチェックです。一時期に比べると、三菱UFJ信託銀行がふだん提供している定期預金の金利も、だいぶ(他行と同レベルに)上昇してきました。

ただし、三菱UFJ信託銀行を、一般人が軽々しく使う訳には参りません。この銀行は、富裕層が自分の資産を守るための銀行です。以下、三菱UFJ信託銀行の定期預金の情報です。

⇒夏の特別金利キャンペーンの最高金利は1.3%だが・・・・

⇒金銭信託の「クエスト」は予定利率が良好で良い商品なのだけれども

⇒次世代支援信託に価値があるのか、チェックしてみた

⇒退職者限定特別プランにメリット無し

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒三菱UFJ信託銀行の公式HP

まず最初に、定期預金金利のチェックです。一時期に比べると、三菱UFJ信託銀行がふだん提供している定期預金の金利も、だいぶ(他行と同レベルに)上昇してきました。

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 300万円未満 | 0.25% | 0.275% | 0.35% | 0.4% |

| 300万円以上 | 0.25% | 0.275% | 0.35% | 0.4% |

ただし、三菱UFJ信託銀行を、一般人が軽々しく使う訳には参りません。この銀行は、富裕層が自分の資産を守るための銀行です。以下、三菱UFJ信託銀行の定期預金の情報です。

⇒夏の特別金利キャンペーンの最高金利は1.3%だが・・・・

⇒金銭信託の「クエスト」は予定利率が良好で良い商品なのだけれども

⇒次世代支援信託に価値があるのか、チェックしてみた

⇒退職者限定特別プランにメリット無し

⇒その他の東京都の銀行や、好金利の定期預金をチェックしてみる

⇒三菱UFJ信託銀行の公式HP

夏の特別金利キャンペーンの最高金利は1.3%だが・・・・

三菱UFJ信託銀行が、夏の特別金利キャンペーンで最高金利が1.3%を提供しています。これは気になるの高金利ですね。預け入れ期間は2025年8月29日まで、金額は300万円以上、5億円までとなっています。さっそくチェックしてみましょう。

●1年物を預け入れした場合の利息(カッコ内な税引後の数字)

※eダイレクト預金口座を新規開設するお客様が対象で、預入金額は100万円以上1円単位、1,000万円以下となります。また、上記は税引き前の金利となります。

信託銀行は、一般的には富裕層が顧客となります。私は富裕層ではありませんが、以前にみずほ信託銀行に高金利な定期預金だけを活用しに、窓口に出向いた事があります。

普通の銀行とは違い、パーテイションで区切られた窓口は、いかにも富裕層御用達という雰囲気を醸し出していましたが、別に定期預金だけ、預け入れをしたいと言えば、対応してくれました。

ただ、気軽な雰囲気ではないのも確かです。今は、三菱UFJ信託銀行も、オンライン面談が出来るようなので、相談事はわざわざ窓口に行く必要はないようです。

気を付けて頂きたいのは、信託銀行の窓口の人がお金のプロだから、自分に合った最良な金融商品のアドバイスをしてくれると勘違いしていると言う点。彼らは、慈善事業をやっている訳ではないので、銀行側にとってメリットのある、手数料が取れる商品を勧めてきます。ですから、元本保証でない商品に関しては、ご自身で、ある程度の知識を持つ事が大切です。

今回の三菱UFJ信託銀行の特別金利キャンペーン金利1.3%は魅力的ですが、1.3%を実現するには、エクセレント会員になる必要があります。これは、世帯で1000万円以上の資金が、三菱UFJ信託銀行にある事が最低条件となります。

そして、今回の定期預金の預け入れ金額は、300万円以上5億円以下です。三菱UFJ信託銀行が顧客を選んでいるなと、暗に伝わります。つまりこの定期預金は、資金を大量に持っている富裕層の呼び水となるべく定期預金であり、キャンペーンだと感じます。

仮に、5億円を定期預金に預け入れた場合は650万円(税引前)の利息となるので、それだけでもうお腹一杯という感じですが、銀行側は間違いなく、定期預金だけで終わらせないでしよう。

そんな変な気を遣うのは面倒なので、上記の試算表のオリックス銀行のように、ネットで完結して妙な営業もされない金融機関が、一般的にはおススメです。

1000万円を預け入れると、三菱UFJ信託銀行は11万円~13万円の利息、オリックス銀行は12万円の利息で、それほど変わらずに好金利を享受できますから、気が楽ではないでしょうか。

| 金利区分 | 半年 | 1年 |

|---|---|---|

| エクセレント倶楽部会員 | 1.3% | 1.3% |

| エクセレント倶楽部会員以外 | 1.1% | 1.1% |

●1年物を預け入れした場合の利息(カッコ内な税引後の数字)

| 金額 | 三菱UFJ信託銀行 | オリックス銀行※ | |

|---|---|---|---|

| エクセレント会員以外 1.1% |

エクセレント会員 1.3% |

1.2% | |

| 100万円 | - | - | 12000円 (9562円) |

| 300万円 | 33000円 (26296円) |

39000円 (31077円) |

36000円 (28686円) |

| 500万円 | 55000円 (43826円) |

65000円 (51795円) |

60000円 (47811円) |

| 1000万円 | 110000円 (87653円) |

130000円 (103590円) |

120000円 (95622円) |

信託銀行は、一般的には富裕層が顧客となります。私は富裕層ではありませんが、以前にみずほ信託銀行に高金利な定期預金だけを活用しに、窓口に出向いた事があります。

普通の銀行とは違い、パーテイションで区切られた窓口は、いかにも富裕層御用達という雰囲気を醸し出していましたが、別に定期預金だけ、預け入れをしたいと言えば、対応してくれました。

ただ、気軽な雰囲気ではないのも確かです。今は、三菱UFJ信託銀行も、オンライン面談が出来るようなので、相談事はわざわざ窓口に行く必要はないようです。

気を付けて頂きたいのは、信託銀行の窓口の人がお金のプロだから、自分に合った最良な金融商品のアドバイスをしてくれると勘違いしていると言う点。彼らは、慈善事業をやっている訳ではないので、銀行側にとってメリットのある、手数料が取れる商品を勧めてきます。ですから、元本保証でない商品に関しては、ご自身で、ある程度の知識を持つ事が大切です。

今回の三菱UFJ信託銀行の特別金利キャンペーン金利1.3%は魅力的ですが、1.3%を実現するには、エクセレント会員になる必要があります。これは、世帯で1000万円以上の資金が、三菱UFJ信託銀行にある事が最低条件となります。

そして、今回の定期預金の預け入れ金額は、300万円以上5億円以下です。三菱UFJ信託銀行が顧客を選んでいるなと、暗に伝わります。つまりこの定期預金は、資金を大量に持っている富裕層の呼び水となるべく定期預金であり、キャンペーンだと感じます。

仮に、5億円を定期預金に預け入れた場合は650万円(税引前)の利息となるので、それだけでもうお腹一杯という感じですが、銀行側は間違いなく、定期預金だけで終わらせないでしよう。

そんな変な気を遣うのは面倒なので、上記の試算表のオリックス銀行のように、ネットで完結して妙な営業もされない金融機関が、一般的にはおススメです。

1000万円を預け入れると、三菱UFJ信託銀行は11万円~13万円の利息、オリックス銀行は12万円の利息で、それほど変わらずに好金利を享受できますから、気が楽ではないでしょうか。

金銭信託の「クエスト」は予定利率が良好で良い商品なのだけれども

信託銀行が取り扱う金銭信託は、利用者にかわって三菱UFJ信託銀行側がお金を管理・運用する金融商品です。定期預金は元本保証が有って、預金保険制度の下で預金が全額保護されますが、金銭信託にはそれがありません。

今回、三菱UFJ信託銀行は「定期預金に似たようなもの」として、「クエスト」なる商品の売り込みを行っています。この金銭信託、以下のように、一見すると非常に高い予定利率を誇りますが、本当に良いものなのでしょうか。

今回、三菱UFJ信託銀行で取り扱う金銭信託は、クエストという商品名です。マネフィットという口座を開設して、クエストを申し込む流れになります。

通常ではほとんど耳にすることのない金銭信託、まあ、投資信託と同じようなものだと認識していただいて構いません。投資信託は資産運用会社が運用を任されるのに対して、金銭信託は信託銀行が自ら運用を行う。その違いだけです。

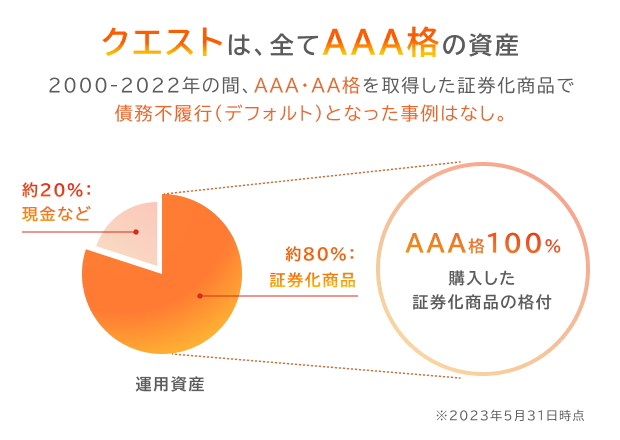

そして、今回のクエスト、元本割れしないように、著しくリスクの低いものにだけ、投資しています。以下の図のように、AAA格の資産でのみ、運用しています。このAAA格は、個別の企業では、日本においては何とトヨタ自動車と豊田通商の2社しか存在しません。

過去、デフォルト、つまり倒産して元本割れしたことが無いものだけで運用される商品であり、高金利の配当金が出ないリスクも、考えなくて良いレベルだと言う事が出来ます。定期預金の代替え商品として、非常に優秀だと言えますね。ただし、次(下の項)を見てください。

三菱UFJ信託銀行では、金銭信託の予定利率は定期預金よりも好金利だと言っているのですが、実は、探してみると、定期預金の方がもっと好金利だったりするのです。

いくら金銭信託が著しく安全でほぼほぼ100%近いくらいに元本割れしないと言っても、定期預金そのもののほうが完璧100%元本割れ無しです。しかも、預金保険制度が効いていますので、1000万円までの元本と利息は、金融機関が倒れても、絶対確実に戻ってきます。

一方で金銭信託は、運用先が仮に万万が一倒れた場合は、確実に元本が大幅にカットされます。そういう事を考えたら、インフレ傾向に伴って金銭信託以上に高金利ゾーンに突入してきた定期預金のほうが、断然良い商品だと言えるのです。以下、比較表をご覧ください。

※eダイレクト預金口座を新規開設するお客様が対象で、預入金額は100万円以上1円単位、1,000万円以下となります。また、上記は税引き前の金利となります。

一見すると、定期預金なのかと勘違いしますが、実は全く異なり、元本が保証された商品ではありません。しかも中途解約もできないので流動性も悪く、金利もこの程度では、リスクを背負う必要は全くありません。

「クエスト」の広告に「元本割れゼロ」「配当割れゼロ安心の実績」と記載されていますが、よくよく見るよ「元本の保証はない」と小さく掲載されています。つまり、今までの実績では元本割れはゼロだけど、将来まで保証していませんという分かりづらい金融商品です。

「元本割れゼロ・配当割れゼロの実績!」と書いてあると、元本割れしない商品と勘違いする人は居ると思います。このような商品は本当に「悪」だと思います。

今、日本国政府が発行している、個人でも購入できる個人向け国債の金利が5年物で0.96%(第172回)の高水準となっています。政府が発行し、1年を経過すれば、解約も可能で、元本保証の商品です。個人向け国債5年固定を基準に考えると、「クエスト」は大したことない商品です。

ご覧になって、「定期預金がそこまで高金利だったとは知らなかった!!」と驚いたことと思います。定期預金はオリックス銀行の金利です。赤い太文字で記したところは上限が1000万円までと言う制限がありますが、三菱UFJ信託銀行よりも好金利です。

今回、三菱UFJ信託銀行は「定期預金に似たようなもの」として、「クエスト」なる商品の売り込みを行っています。この金銭信託、以下のように、一見すると非常に高い予定利率を誇りますが、本当に良いものなのでしょうか。

| 期間 | 金利 |

|---|---|

| 3ヶ月(特別金利) | 0.4% |

| 6ヶ月 | 0.6% |

| 1年 | 0.75% |

| 2年 | 0.85% |

| 5年 | 1.2% |

金銭信託の安全性

今回、三菱UFJ信託銀行で取り扱う金銭信託は、クエストという商品名です。マネフィットという口座を開設して、クエストを申し込む流れになります。

通常ではほとんど耳にすることのない金銭信託、まあ、投資信託と同じようなものだと認識していただいて構いません。投資信託は資産運用会社が運用を任されるのに対して、金銭信託は信託銀行が自ら運用を行う。その違いだけです。

そして、今回のクエスト、元本割れしないように、著しくリスクの低いものにだけ、投資しています。以下の図のように、AAA格の資産でのみ、運用しています。このAAA格は、個別の企業では、日本においては何とトヨタ自動車と豊田通商の2社しか存在しません。

過去、デフォルト、つまり倒産して元本割れしたことが無いものだけで運用される商品であり、高金利の配当金が出ないリスクも、考えなくて良いレベルだと言う事が出来ます。定期預金の代替え商品として、非常に優秀だと言えますね。ただし、次(下の項)を見てください。

でも、好金利の定期預金のほうがイイよね

三菱UFJ信託銀行では、金銭信託の予定利率は定期預金よりも好金利だと言っているのですが、実は、探してみると、定期預金の方がもっと好金利だったりするのです。

いくら金銭信託が著しく安全でほぼほぼ100%近いくらいに元本割れしないと言っても、定期預金そのもののほうが完璧100%元本割れ無しです。しかも、預金保険制度が効いていますので、1000万円までの元本と利息は、金融機関が倒れても、絶対確実に戻ってきます。

一方で金銭信託は、運用先が仮に万万が一倒れた場合は、確実に元本が大幅にカットされます。そういう事を考えたら、インフレ傾向に伴って金銭信託以上に高金利ゾーンに突入してきた定期預金のほうが、断然良い商品だと言えるのです。以下、比較表をご覧ください。

| 期間 | 三菱UFJ信託銀行 | オリックス銀行※ |

|---|---|---|

| 金銭信託の予定利率 | 定期預金の金利 | |

| 3ヶ月 | 0.4% | - |

| 6ヶ月 | 0.6% | 0.6% |

| 1年 | 0.75% | 1.2% |

| 2年 | 0.85% | 0.65% |

| 3年 | - | 0.65% |

| 5年 | 1.2% | 1.4% |

一見すると、定期預金なのかと勘違いしますが、実は全く異なり、元本が保証された商品ではありません。しかも中途解約もできないので流動性も悪く、金利もこの程度では、リスクを背負う必要は全くありません。

「クエスト」の広告に「元本割れゼロ」「配当割れゼロ安心の実績」と記載されていますが、よくよく見るよ「元本の保証はない」と小さく掲載されています。つまり、今までの実績では元本割れはゼロだけど、将来まで保証していませんという分かりづらい金融商品です。

「元本割れゼロ・配当割れゼロの実績!」と書いてあると、元本割れしない商品と勘違いする人は居ると思います。このような商品は本当に「悪」だと思います。

今、日本国政府が発行している、個人でも購入できる個人向け国債の金利が5年物で0.96%(第172回)の高水準となっています。政府が発行し、1年を経過すれば、解約も可能で、元本保証の商品です。個人向け国債5年固定を基準に考えると、「クエスト」は大したことない商品です。

ご覧になって、「定期預金がそこまで高金利だったとは知らなかった!!」と驚いたことと思います。定期預金はオリックス銀行の金利です。赤い太文字で記したところは上限が1000万円までと言う制限がありますが、三菱UFJ信託銀行よりも好金利です。

次世代支援信託に価値があるのか、チェックしてみた

いかにも信託銀行らしいサービスをチェックしてみると、高齢化による相続ビジネスに参入するために作り上げられた次世代支援信託、「ずっと安心信託」、「教育資金贈与信託(まごよろこぶ)」、「暦年贈与信託(おくるしあわせ)」の3本が人気商品のようです。

なん、契約累計額が1超円を超すドル箱商品に成長しているようです。当サイトでは、下記の2商品について中身の確認をしてみましたので、参考にしてみてください。それにしても、信託銀行がこんなところでガッポリお金を集めていたとは、気づかなかったな・・・。

⇒三菱UFJ信託の「ずっと安心プラン」の評価は?(Q&Aコーナーで解説済)

⇒教育資金贈与信託(まごよろこぶ)の評価は?

なん、契約累計額が1超円を超すドル箱商品に成長しているようです。当サイトでは、下記の2商品について中身の確認をしてみましたので、参考にしてみてください。それにしても、信託銀行がこんなところでガッポリお金を集めていたとは、気づかなかったな・・・。

⇒三菱UFJ信託の「ずっと安心プラン」の評価は?(Q&Aコーナーで解説済)

⇒教育資金贈与信託(まごよろこぶ)の評価は?

退職者限定特別プランにメリット無し

三菱UFJ信託銀行では、退職者限定特別プランなる4つのコースを用意しています。富裕層が利用するイメージ強い信託銀行ですが、一般の人も活用する事はできるので、お得なプランだけ活用してしまいましょう。

資格としては、退職者であれば退職金以外の資金でもOKで、難でも取り込んでしまおうという魂胆が見え隠れします。 対象は、退職日または、退職金の受取日のどとらか遅い日から2年以内の、満50歳以上の人です。

上記のように、ファンドラップコース50と投信コース50は金利7.5%で、恐ろしく高金利ですがが、前述したようなラップシリーズに入らされるか、高い手数料、高い信託報酬の、銀行側がやたらと無リスクで儲かる投資信託を買わされますので、近づいてはなりません。

すっと安心コースと定期預金コースは金利1.8%となっており、・・・ああ、でも1年間にならすとたった0.45%の金利かよ!

・・・だったら、SBI新生銀行やオリックス銀行のような、明らかな好金利かつ、退職金などの特別な資金の縛りのない自由な銀行を使うほうがマシですし、最近ならば仕組み預金を活用すれば更に好金利で預け入れられます。こんなプランを使う理由がありません。

資格としては、退職者であれば退職金以外の資金でもOKで、難でも取り込んでしまおうという魂胆が見え隠れします。 対象は、退職日または、退職金の受取日のどとらか遅い日から2年以内の、満50歳以上の人です。

上記のように、ファンドラップコース50と投信コース50は金利7.5%で、恐ろしく高金利ですがが、前述したようなラップシリーズに入らされるか、高い手数料、高い信託報酬の、銀行側がやたらと無リスクで儲かる投資信託を買わされますので、近づいてはなりません。

すっと安心コースと定期預金コースは金利1.8%となっており、・・・ああ、でも1年間にならすとたった0.45%の金利かよ!

・・・だったら、SBI新生銀行やオリックス銀行のような、明らかな好金利かつ、退職金などの特別な資金の縛りのない自由な銀行を使うほうがマシですし、最近ならば仕組み預金を活用すれば更に好金利で預け入れられます。こんなプランを使う理由がありません。

その他の東京都の銀行や、好金利の定期預金をチェックしてみる

東京都の、その他の銀行の定期預金は以下の通りです。銀行名をクリックで、各行の詳細情報のページに飛びます。一般の銀行とネット銀行を掲載しています。

●一般の銀行(ネット銀行はその下に記載)

●ネット銀行

●一般の銀行(ネット銀行はその下に記載)

| 金融機関 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

三菱UFJ銀行 |

0.25% | 0.775%※ | 0.35% | 0.4% |

| ※金額10万~300万円まで、それ以外は金利0.275%です。 | ||||

| みずほ銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 三井住友銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| りそな銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| きらぼし銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

東日本銀行 |

0.25% | 0.5% | 0.1% | 0.4% |

東京スター銀行 |

0.95% | 1.1% | 1.15% | 0.9% |

| スターワン円定期プラスの金利です。 | ||||

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行 |

0.55% | 0.65% | 0.85% | 0.95% |

三菱UFJ信託銀行 |

1.1% | 1.1% | 0.35% | 0.4% |

三井住友信託銀行 |

0.25% | 0.275% | 0.35% | 1.0% |

| 2年物は0.85%、100万円以上が条件です。 | ||||

| みずほ信託銀行 | 0.25% | 0.275% | 0.35% | 0.4% |

| 野村信託銀行 | 0.45% | 0.55% | 0.65% | - |

| SMBC信託銀行 | 0.002% | 0.002% | 0.002% | - |

| KEBハナ銀行 | 0.7% | 0.75% | - | - |

芝信用金庫 |

0.225% | 0.375% | 0.65% | 0.4% |

東京シティ信用金庫 |

0.225% | 0.5% | 0.65% | 0.3% |

西武信用金庫 |

0.165% | 0.465% | 0.175% | 0.2% |

小松川信用金庫 |

0.225% | 0.6% | 0.45% | 0.5% |

| 朝日信用金庫 | 0.235% | 0.235% | 0.25% | 0.3% |

| 城南信用金庫 | 0.25% | 0.25% | 0.325% | 0.325% |

| さわやか信用金庫 | 0.25% | 0.3% | 0.275% | 0.35% |

ハナ信用組合 |

- | 1.2% | 1.4% | - |

あすか信用組合 |

0.05% | 1.4% | 1.45% | 0.15% |

| 東京消防信用組合 | 0.26% | 0.285% | 0.36% | 0.41% |

●ネット銀行

| 銀行名 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

住信SBIネット銀行 |

1.1% | 0.4% | 0.6% | 0.7% |

東京スター銀行 |

0.95% | 1.1% | 1.15% | 0.9% |

| スターワン円定期プラスの金利です。 | ||||

ソニー銀行 |

0.45% | 0.85% | 0.75% | 0.85% |

SBJ銀行 |

0.9% | 1.35% | 1.4% | 1.45% |

| 定期預金「はじめくん」の金利です。 | ||||

SBI新生銀行 |

0.7% | 0.85% | 1.0% | 1.2% |

| パワーダイレクト円定期預金&スタートアップ定期預金の金利。 口座開設等でなんと現金8500円がもらえます!! |

||||

あおぞら銀行BANK |

0.7% | 0.9% | 1.1% | 1.3% |

| GMOあおぞらネット銀行 | 0.23% | 0.31% | 0.32% | 0.32% |

| 楽天銀行 | 0.375% | 0.4% | 0.6% | 0.7% |

イオン銀行 |

0.35% | 0.7% | 0.9% | 1.0% |

| セブン銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

auじぶん銀行 |

1.35% (3か月) |

1.2% | 0.61% | 1.3% |

UI銀行 |

0.7% | 1.0% | 0.5% | 0.55% |

| PayPay銀行 | 0.225% | 0.275% | 0.35% | 0.4% |

大和ネクスト銀行 |

0.45% | 0.9% | 0.65% | 0.7% |

| みんなの銀行 | 0.37%(貯蓄預金・プレミアム会員は0.57%) | |||

| ローソン銀行 | 0.4% | 0.5% | 0.55% | 0.6% |

| JREバンク | 0.11% | 0.35% | 0.15% | 0.2% |

オリックス銀行 |

0.6% | 1.2% | 0.65% | 1.4% |

| 税引き前の金利、100万円からの預け入れになります。 1年,5年物は新規口座開設者限定プログラムの金利です。 ・eダイレクト預金口座を新規開設するお客様が対象 ・預入金額:100万円以上1円単位・1,000万円以下 (金利の基準日:2026年3月2日) |

||||