このページがお役に立てましたなら、ぜひシェアをして頂けますと嬉しいです!

JAバンクは魅力的なキャンペーンもあるが、実際に気軽に利用するのは困難だ

JAバンクは、郵便局を使うくらいならばこっちを利用したほうがマシ

農協って、口座開設ができるの、ご存知でしたか?? 農協は、農家のための組織です。農家に融資するために、金融機関も保有しています。それが、全国でたまに見かけるJAバンクなのです。

では、JAバンクの定期預金は、農家以外誰でも使えるのか。あるいはその金利水準や、その他の総合的な使い勝手はどうなのか。当ページでは、JAバンクの口座開設体験談、そしてそもそもJAとは何かについて解説しています。

(管理人の住まいの最寄りの、JAいるま野で)

JAバンクでは、傘下の各JAによって定期預金金利が変わってきます。下記は管理人の最寄りの「JAいるま野」の金利になります。これだけ見ると、利用価値は無いように感じられますが、当ページをさらにご覧になってください。

【当ページで解説しているコンテンツ】

⇒JAバンクの口座開設体験談

⇒JAバンクとはどんな組織か?使えるの?安全性は?

⇒JAバンクのキャンペーンは一見高金利だが問題あり

⇒というかJA、最寄りの店舗に来店しないと口座開設できないので、あまり使えんぞ

では、JAバンクの定期預金は、農家以外誰でも使えるのか。あるいはその金利水準や、その他の総合的な使い勝手はどうなのか。当ページでは、JAバンクの口座開設体験談、そしてそもそもJAとは何かについて解説しています。

(管理人の住まいの最寄りの、JAいるま野で)

JAバンクの定期預金金利

JAバンクでは、傘下の各JAによって定期預金金利が変わってきます。下記は管理人の最寄りの「JAいるま野」の金利になります。これだけ見ると、利用価値は無いように感じられますが、当ページをさらにご覧になってください。

| 預入金額 | 半年 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 300万円未満 | 0.002% | 0.002% | 0.002% | 0.002% |

| 300万円以上 | 0.002% | 0.002% | 0.002% | 0.002% |

【当ページで解説しているコンテンツ】

⇒JAバンクの口座開設体験談

⇒JAバンクとはどんな組織か?使えるの?安全性は?

⇒JAバンクのキャンペーンは一見高金利だが問題あり

⇒というかJA、最寄りの店舗に来店しないと口座開設できないので、あまり使えんぞ

JAバンクの口座開設体験談・・・誰でも口座開けるのか、試してみた

JAバンクでは、定期預金ではなくて、定期貯金と言います。写真のような総合口座通帳を作って、定期預金(定期貯金)に預け替えるだけですので、ごく普通の銀行と、全く違いはありません。

ただ、初めてJAバンクに入った時は、何となく緊張しました・笑。で、「農家じゃないんですけど、口座開設できますか?」と聞いてしまいました。

窓口の女性はちょっと笑ってましたけど、「はい、普通にどなたでも口座開設いただけます」という事で、とても親切な応対で、ホッとしました。

ただし、JAの定期預金金利は、メガバンクや各地方銀行と同じレベルです。これだけではお得という訳ではないので、下記の対応も併せて行ってください。

実は、農協(JA)の准組合員になって、配当金をもらうという方法があります。農協は農家のためのもので、農家のみ、正会員になる事ができるのですが、一般人も「准組合員」になる事が可能です。

1口1000円×10口=1万円が上限になりますが、この1万円に対して、出資配当金が年1回もらえます。毎年2%~4%の配当金がもらえるとの事ですので、これって、定期預金の金利が2%~4%って事で、超超お得じゃないですか!!

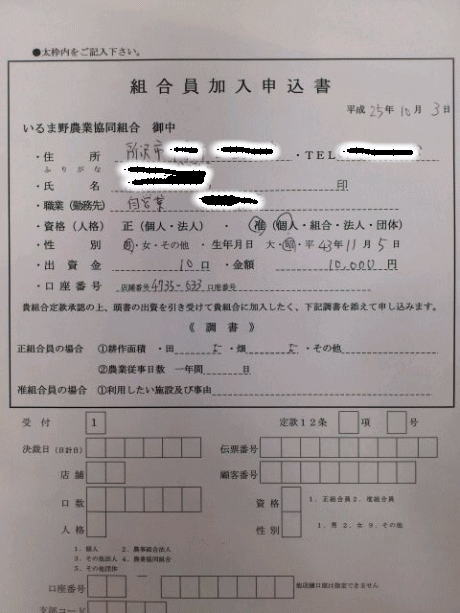

まあ実際は、農家の方から聞いたところでは、せいぜい1%程度だよとの事でしたが・笑、それでも1%でも、メッチャ金利が良いです。 上の写真は、出資の申込書です。この紙一枚で、出資完了なのですから、やらない手は無いですね。

農家じゃなくても、誰でも口座開設が可能

ただ、初めてJAバンクに入った時は、何となく緊張しました・笑。で、「農家じゃないんですけど、口座開設できますか?」と聞いてしまいました。

窓口の女性はちょっと笑ってましたけど、「はい、普通にどなたでも口座開設いただけます」という事で、とても親切な応対で、ホッとしました。

ただし、JAの定期預金金利は、メガバンクや各地方銀行と同じレベルです。これだけではお得という訳ではないので、下記の対応も併せて行ってください。

JAに出資して、出資金に対する配当金をもらう

実は、農協(JA)の准組合員になって、配当金をもらうという方法があります。農協は農家のためのもので、農家のみ、正会員になる事ができるのですが、一般人も「准組合員」になる事が可能です。

1口1000円×10口=1万円が上限になりますが、この1万円に対して、出資配当金が年1回もらえます。毎年2%~4%の配当金がもらえるとの事ですので、これって、定期預金の金利が2%~4%って事で、超超お得じゃないですか!!

まあ実際は、農家の方から聞いたところでは、せいぜい1%程度だよとの事でしたが・笑、それでも1%でも、メッチャ金利が良いです。 上の写真は、出資の申込書です。この紙一枚で、出資完了なのですから、やらない手は無いですね。

そもそも、JAとはどんな組織か?

農家でない限り、およそJAバンクなんぞに用件は無いので、JAとはいったい何者なのか、それが不安ですよね。JAとは、農業協同組合(農協)と、その傘下の下記の組織を含めたグループの名称です。

・都道府県ごとにいくつかあるJA(農業協同組合)

・上記を都道府県ごとに束ねる信用農業協同組合連合会(信連)

・全国組織である農林中央金庫

バンクという名前の通り、貯金、貸出、為替などの業務を行う金融機関です。もともとは農協の名がつくことで分かるように、農業や農家を金融面から支えるのが目的です。

(日本の農家などはロクな経営をしていないところが多く、普通の銀行は怖くて融資などできません。なので、JAバンクは農家に対してほとんど支配しているといってよいほど、金融面で強固に入り込んでいます。)

貯金残高:93兆6872億円(うち、個人貯金は83兆5606円)

貸出残高:20兆9971億円

組合員数:1026万人(准組合員含む)

JA数:683

店舗数:8116か所

CD/ATM設置台数:1万2140台

さらっと書くと、その規模が分かりませんね。比較のために参考に書くと、三菱UFJ銀行の預金残高が114兆円、貸出残高が64兆円です。(2010年の数字)

同じくゆうちょ銀行の預金残高は175兆円で、貸出残高は4兆円です。純粋に民間の銀行は貸し出しが多くて、融資に回していることが想像できます。それに対してゆうちょなどは大半が国債への投資に回っていて、ほとんど貸し出しはありません。JAはその中間的な状態です。

店舗数に関しては、三菱UFJ銀行が773店舗、CD/ATM台数で約8800台ですから、JAという組織がどれほど巨大化したものなのか想像できるのではないでしょうか?

店舗数など、もはやコンビニ並みです。(大手コンビニで一番近いのが、ファミマの1万1000店舗でしょうか。それより少々少ないくらいの店舗数です)

ざっと表を見渡してみると、東京や京都、大阪などの大都市圏に集中しているわけではなく、地方に数多くの店舗があります。地方を旅行すると、山間部のような僻地にまで店舗が有ったりするので、この点が一般の銀行と異なる点です。

僻地の金融を支えているという事でもありますが、一方で効率の面でみるといかがなものか、といった疑問も出てきます。ま、農家を中心にして、地方の隅々まで既得権益を張り巡らせていそうな団体だなというイメージで、大きな間違いはないでしょう。

JAバンクは、一般の銀行と全く変わらないといっても良いほど、普通に利用ができます。普通預金や定期預金だけでなく、投資信託や国債を通じた資産運用、JA共済を通じた各種の保険(医療保険や損害保険など)、様々な選択肢があります。もちろん、給与の振込口座に指定する事もできます。

安全性に関しては「貯金保険機構」の制度が適用されるので、(一般の銀行の「預金保険機構」に相当)、1000万円とその利息は元本が保護されます。

ATMで入出金するときの手数料については、下記をご覧ください。セブン銀行の他にイーネットやローソンのATMも無料で利用可能なので、もはや全国のどこに行っても無料でお金を引き出しやすい銀行の最右翼になります。

(セブンイレブン、ファミマ、ローソン、ミニストップ、サークルK、サンクス、ポプラ、スリーエフ、セイコーマート、デイリーヤマザキなどなど、ほぼすべてのコンビニが利用可能です)

ただし振込手数料は下記のように、そこそこコストがかかるのは問題です。一般の銀行ならばこのコストを回避するために定期預金金利を100%我が物にする合法的裏技が使えるのですが、JAバンクは全国どこに行ってもこの裏技の対象外です。これは、大きな問題ですね。

・都道府県ごとにいくつかあるJA(農業協同組合)

・上記を都道府県ごとに束ねる信用農業協同組合連合会(信連)

・全国組織である農林中央金庫

バンクという名前の通り、貯金、貸出、為替などの業務を行う金融機関です。もともとは農協の名がつくことで分かるように、農業や農家を金融面から支えるのが目的です。

(日本の農家などはロクな経営をしていないところが多く、普通の銀行は怖くて融資などできません。なので、JAバンクは農家に対してほとんど支配しているといってよいほど、金融面で強固に入り込んでいます。)

JAバンクをデータでみると(2015年3月時点)

貯金残高:93兆6872億円(うち、個人貯金は83兆5606円)

貸出残高:20兆9971億円

組合員数:1026万人(准組合員含む)

JA数:683

店舗数:8116か所

CD/ATM設置台数:1万2140台

さらっと書くと、その規模が分かりませんね。比較のために参考に書くと、三菱UFJ銀行の預金残高が114兆円、貸出残高が64兆円です。(2010年の数字)

同じくゆうちょ銀行の預金残高は175兆円で、貸出残高は4兆円です。純粋に民間の銀行は貸し出しが多くて、融資に回していることが想像できます。それに対してゆうちょなどは大半が国債への投資に回っていて、ほとんど貸し出しはありません。JAはその中間的な状態です。

店舗数に関しては、三菱UFJ銀行が773店舗、CD/ATM台数で約8800台ですから、JAという組織がどれほど巨大化したものなのか想像できるのではないでしょうか?

店舗数など、もはやコンビニ並みです。(大手コンビニで一番近いのが、ファミマの1万1000店舗でしょうか。それより少々少ないくらいの店舗数です)

| 都道府県 | JA数 | 店舗数 | 都道府県 | JA数 | 店舗数 | 都道府県 | JA数 | 店舗数 |

|---|---|---|---|---|---|---|---|---|

| 北海道 | 109 | 285 | 青森県 | 10 | 95 | 岩手県 | 8 | 128 |

| 宮城県 | 14 | 132 | 秋田県 | 15 | 127 | 山形県 | 17 | 134 |

| 福島県 | 17 | 210 | 茨城県 | 20 | 212 | 栃木県 | 10 | 124 |

| 群馬県 | 15 | 165 | 埼玉県 | 21 | 301 | 千葉県 | 20 | 226 |

| 東京都 | 15 | 158 | 神奈川県 | 14 | 266 | 新潟県 | 25 | 231 |

| 富山県 | 17 | 116 | 石川県 | 17 | 112 | 福井県 | 12 | 99 |

| 山梨県 | 11 | 108 | 長野県 | 20 | 245 | 岐阜県 | 7 | 275 |

| 静岡県 | 18 | 402 | 愛知県 | 20 | 425 | 三重県 | 12 | 184 |

| 滋賀県 | 16 | 131 | 京都府 | 5 | 97 | 大阪府 | 14 | 235 |

| 兵庫県 | 14 | 269 | 奈良県 | 1 | 100 | 和歌山県 | 8 | 100 |

| 鳥取県 | 3 | 82 | 島根県 | 1 | 115 | 岡山県 | 9 | 165 |

| 広島県 | 13 | 277 | 山口県 | 12 | 173 | 徳島県 | 16 | 96 |

| 香川県 | 1 | 117 | 愛媛県 | 12 | 223 | 高知県 | 15 | 99 |

| 福岡県 | 20 | 274 | 佐賀県 | 4 | 108 | 長崎県 | 7 | 117 |

| 熊本県 | 14 | 124 | 大分県 | 5 | 82 | 宮崎県 | 13 | 117 |

| 鹿児島県 | 15 | 150 | 沖縄県 | 1 | 105 | 総店舗数 | 693 | 8116 |

ざっと表を見渡してみると、東京や京都、大阪などの大都市圏に集中しているわけではなく、地方に数多くの店舗があります。地方を旅行すると、山間部のような僻地にまで店舗が有ったりするので、この点が一般の銀行と異なる点です。

僻地の金融を支えているという事でもありますが、一方で効率の面でみるといかがなものか、といった疑問も出てきます。ま、農家を中心にして、地方の隅々まで既得権益を張り巡らせていそうな団体だなというイメージで、大きな間違いはないでしょう。

JAバンクの使い勝手や安全性について

JAバンクは、一般の銀行と全く変わらないといっても良いほど、普通に利用ができます。普通預金や定期預金だけでなく、投資信託や国債を通じた資産運用、JA共済を通じた各種の保険(医療保険や損害保険など)、様々な選択肢があります。もちろん、給与の振込口座に指定する事もできます。

安全性に関しては「貯金保険機構」の制度が適用されるので、(一般の銀行の「預金保険機構」に相当)、1000万円とその利息は元本が保護されます。

ATMで入出金するときの手数料については、下記をご覧ください。セブン銀行の他にイーネットやローソンのATMも無料で利用可能なので、もはや全国のどこに行っても無料でお金を引き出しやすい銀行の最右翼になります。

(セブンイレブン、ファミマ、ローソン、ミニストップ、サークルK、サンクス、ポプラ、スリーエフ、セイコーマート、デイリーヤマザキなどなど、ほぼすべてのコンビニが利用可能です)

ただし振込手数料は下記のように、そこそこコストがかかるのは問題です。一般の銀行ならばこのコストを回避するために定期預金金利を100%我が物にする合法的裏技が使えるのですが、JAバンクは全国どこに行ってもこの裏技の対象外です。これは、大きな問題ですね。

JAバンクのキャンペーンは一見高金利だが、問題あり

JAバンクは、日銀のマイナス金利導入後も、各都道府県のJAにて、比較的高金利の定期預金キャンペーンを実施しています。たとえば下記の2つ。

これを見ると、JA下関では管理人がやったように組合員に加入すれば0.37%の年利が、そしてJAとぴあ浜松ならば上乗せ金利適用後、0.325%の金利が実現します。

しかし、このクラスの金利でも、さらに高い金利を提示する銀行があるので、素直に預け入れるわけにはいきません。インターネットを使えないIT音痴で、山の中の僻地に住んでいる人だけが、JAのキャンペーン金利を受け取りましょう。

このページを見ているような、ネットを駆使できる人は、下記のような高金利のSBJ銀行を利用すると、より多くの利息が手に入ります。また、高金利の地方銀行も、検討の余地があります。(でもまあ、マイナス金利導入後の定期預金では、0.3%を超えていたら、明らかに高金利と言えるでしょう)

●3年間預け入れた時に、あなたが受け取れる利息

(2015年12月時点の金利です)

上記の2つのJAバンクのキャンペーンでは、3年後の満期が到来した後に、資金を引き出す時に振り込みを利用した場合は、既に書いたような400円台~600円台の高い手数料がかかります。定期預金金利を100%我が物にする合法的裏技が使えませんから、この点でも問題です。

もしもJAバンクを利用して資産形成を効率的に行いたいならば、目途として0.4%台より高い金利のキャンペーンのみ、利用するようにすると良いでしょう。

とはいえ全国のJA支部のキャンペーンを頻繁にチェックするのも非常に面倒ですから、定期預金ジプシーになるくらいだったら、最初からSBJ銀行やオリックス銀行などの、常に好金利の銀行を徹底的に使い倒すほうが良いですね。

これらの銀行も「合法的裏技」は使えませんが、振込手数料が月に数回無料になるので、満期が到来した預金を他行に移動したりするのが自由にできますから、マイナス金利時代の余計なコスト負担を軽減させる意味では、非常に使える銀行です。

これを見ると、JA下関では管理人がやったように組合員に加入すれば0.37%の年利が、そしてJAとぴあ浜松ならば上乗せ金利適用後、0.325%の金利が実現します。

しかし、このクラスの金利でも、さらに高い金利を提示する銀行があるので、素直に預け入れるわけにはいきません。インターネットを使えないIT音痴で、山の中の僻地に住んでいる人だけが、JAのキャンペーン金利を受け取りましょう。

このページを見ているような、ネットを駆使できる人は、下記のような高金利のSBJ銀行を利用すると、より多くの利息が手に入ります。また、高金利の地方銀行も、検討の余地があります。(でもまあ、マイナス金利導入後の定期預金では、0.3%を超えていたら、明らかに高金利と言えるでしょう)

●3年間預け入れた時に、あなたが受け取れる利息

| 預入金額 | JAキャンペーン金利(0.325%)の場合 | JAキャンペーン金利(0.37%)の場合 | SBJ銀行の金利 (0.45%)の場合 |

|---|---|---|---|

| 50万円 | 4875円 (3884円) |

5550円 (4422円) |

13500円 (12420円) |

| 100万円 | 9750円 (7769円) |

11100円 (8845円) |

40500円 (37260円) |

| 500万円 | 48750円 (38846円) |

55500円 (44225円) |

67500円 (62100円) |

上記の2つのJAバンクのキャンペーンでは、3年後の満期が到来した後に、資金を引き出す時に振り込みを利用した場合は、既に書いたような400円台~600円台の高い手数料がかかります。定期預金金利を100%我が物にする合法的裏技が使えませんから、この点でも問題です。

もしもJAバンクを利用して資産形成を効率的に行いたいならば、目途として0.4%台より高い金利のキャンペーンのみ、利用するようにすると良いでしょう。

とはいえ全国のJA支部のキャンペーンを頻繁にチェックするのも非常に面倒ですから、定期預金ジプシーになるくらいだったら、最初からSBJ銀行やオリックス銀行などの、常に好金利の銀行を徹底的に使い倒すほうが良いですね。

これらの銀行も「合法的裏技」は使えませんが、振込手数料が月に数回無料になるので、満期が到来した預金を他行に移動したりするのが自由にできますから、マイナス金利時代の余計なコスト負担を軽減させる意味では、非常に使える銀行です。

というかJA、最寄りの店舗に来店しないと口座開設できないので、あまり使えんぞ

さて上記で、全国には高金利定期預金キャンペーンを実施するJAもあることを記しましたが、それらのJAバンクを使うには、実に無念なことに、最寄りのJAバンクに直接行って、総合口座を開かねばなりません。

こうなると全国各地のJAを縦横無尽に使い倒すことは不可能で、実質的には地元の限られた人だけが利用できる金融機関、という位置づけになります。JAのキャンペーンを追っかけても、あまり意味がないという事になりますね。

資金量が少ない人(30万円未満の人)は、JAバンクからお金を引き上げるのも、利息に占めるコストの割合が高くなりすぎて効率が悪すぎますし、定期預金金利を100%我が物にする合法的裏技が使えないのも、繰り返しになりますが、残念です。

なお、JAバンクに関して、管理人に何か質問して意見を聞いてみたいという人がおられたら、貯金を貯めたい人のQ&Aコーナーにて、気軽に質問してください。あなたとも金融機関とも、何の利害関係も無い管理人が、単刀直入にその金融商品がマトモなのかどうかを、ぶった切りますので・笑。

⇒念のため、最寄りにJAバンクがあるかどうかチェックしてみたい人はこちら

⇒参考:JAのこども専用定期貯金「リボン」の評価

こうなると全国各地のJAを縦横無尽に使い倒すことは不可能で、実質的には地元の限られた人だけが利用できる金融機関、という位置づけになります。JAのキャンペーンを追っかけても、あまり意味がないという事になりますね。

資金量が少ない人(30万円未満の人)は、JAバンクからお金を引き上げるのも、利息に占めるコストの割合が高くなりすぎて効率が悪すぎますし、定期預金金利を100%我が物にする合法的裏技が使えないのも、繰り返しになりますが、残念です。

なお、JAバンクに関して、管理人に何か質問して意見を聞いてみたいという人がおられたら、貯金を貯めたい人のQ&Aコーナーにて、気軽に質問してください。あなたとも金融機関とも、何の利害関係も無い管理人が、単刀直入にその金融商品がマトモなのかどうかを、ぶった切りますので・笑。

⇒念のため、最寄りにJAバンクがあるかどうかチェックしてみたい人はこちら

⇒参考:JAのこども専用定期貯金「リボン」の評価